CFDTAuchan

CFDTAuchan CFDTAuchan

CFDTAuchan CFDTAuchanCadres

CFDTAuchanCadres

« Infos négociation PACTE Auchan (réunion du 20 mars) | Page d'accueil | PACTE Auchan : la CFDT obtient la mise en place d'une coordination nationale des CHSCT »

25/03/2014

Les preuves de l'existence du Groupe Mulliez

Dans le cadre de l'action juridique pour faire reconnaître l’existence du Groupe Mulliez, le greffe du tribunal vient de contraindre les sociétés "faîtières" de la famille Mulliez à publier leurs comptes.

Ils ont visiblement beaucoup à cacher vu les montages complexes et l’énergie qu’ils mettent à nier une évidence (en premier lieu au détriment des salariés) : Le Groupe Mulliez existe !

Benoit Boussemart, économiste et spécialiste des Mulliez, en fait la démonstration :

Le groupe Mulliez – Les preuves.

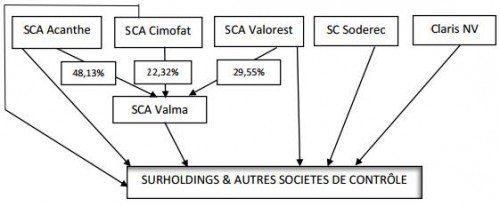

1. L’organigramme du groupe Mulliez.

Le contrôle du groupe Mulliez passe par 5 sociétés : les Sociétés en Commandite par Actions (SCA) « Acanthe », « Cimofat » et « Valorest », la société civile « Soderec » et la société anonyme néerlandaise (NV) Claris. Les 3 SCA contrôlent une 4ème SCA « Valma ». Ce qui donne l’organigramme suivant :

Les 4 SCA contrôlent l’essentiel du groupe Mulliez (en valeur, ce contrôle représente 93% du total du groupe), via les surholdings. Nous renvoyons à notre ouvrage pour le détail de ces surholdings, qui détiennent les participations dans les holdings intermédiaires, jusqu’aux sociétés opérationnelles.

Par exemple, « Suraumarché » contrôle à 100% la société « Aumarché », cette dernière contrôlant 62,16% de « Groupe Auchan » et 12,39% de « Samauchan ».

Samauchan est également détenu à 5,08% par « Fipar », filiale à 100% du surholding « Surfipar » ; le solde du contrôle de « Samauchan » est assuré par « Claris NV », via sa principale filiale, la société luxembourgeoise « Austell Financière ». Or « Samauchan » contrôle environ 7% de « Groupe Auchan » ; il faut ajouter 8,22% de « Groupe Auchan » détenu par « Soparfil », société filiale à 100% de « Sursoparfil ».

Au total le contrôle des 3 SCA et de « Claris NV » via les surholdings et « Austell Financière » est de 79%. Les salariés détiennent quant à eux environ 11% de « Groupe Auchan », et Gérard Mulliez 10% en propre, via son holding personnel Ausspar.

Le schéma est le même pour les principales composantes du groupe. Avec une remarque fondamentale : les données reprises dans les SCA ne concernent que la partie détenue par le groupe Mulliez, hors éléments liés aux salariés et aux autres membres de la famille à titre personnel.

La valorisation des SCA « Acanthe », « Cimofat » et « Valorest », de la SC « Soderec » et de la NV « Claris » sont donc la partie exclusive du patrimoine commun Mulliez, hors ce qui est détenu par les salariés. Il faudra donc, pour estimer le patrimoine complet de la famille Mulliez, ajouter les parties personnelles des fondateurs (voir notre ouvrage cité).

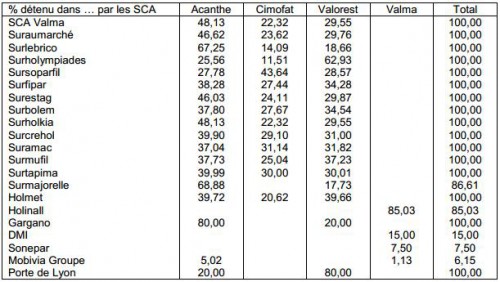

Taux de détention par les SCA des filiales de contrôle du groupe Mulliez

2. Quelques sociétés mieux explicitées. Le cas de Happychic.

Dans la demande de reconnaissance du groupe Mulliez, une avocate a qualifié comme suit nos travaux : « l’ouvrage d’un dénommé Monsieur BOUSSEMART, ouvrage sans aucun caractère scientifique … éminemment subjectif et partial, et à ce titre évidemment insusceptible de constituer une (sic) quelconque élément de preuve des allégations des requérants ».

Afin de répondre de manière scientifique à une avocate dont l’analyse financière semble très approximative (mais qu’il nous faut remercier, puisque son « argumentation » nous a permis de faire intervenir le greffe, avec à la clé la publication des comptes), un peu d’histoire est indispensable. Car la famille Mulliez a une pratique courante afin de brouiller les pistes de ses sociétés : changer de noms des sociétés au fur et à mesure des apports d’un holding vers un autre.

Preuve n° 1. Rapport du Commissaire aux apports sur la valeur de l’apport en nature de titres de la société civile « Horatio » à la constitution de la société « GH SAS », en date du 5 décembre 2008 (rapport publié au greffe ; je tiens à disposition de l’avocate ce document, comme les autres données du greffe ci-après).

Que dit ce rapport ? Que la SC « Soderec » fait apport à la société « GH » de titres « Horatio », cette société Horatio détenant en portefeuille financier 92,47% de la société « Jules ». La société « GH » émet donc en contrepartie de cet apport 542 070 titres « GH », ces titres devenant la propriété de la SC Soderec. Ainsi, la SC Soderec contrôle à pratiquement 100% la société « GH ».

Preuve n°2. Soderec apporte ensuite les titres de « GH » à une nouvelle société « Texo », et reçoit en échange 100% du capital de « Texo ». Cette opération a lieu le 16 décembre 2008, et le premier exercice de « Texo » va couvrir l’année 2008 à fin janvier 2010. La SC Soderec détient donc 100% de « Texo ». Et le 13 octobre 2009, « GH » change de nom pour devenir « Happychic ». Par suite, « Texo » contrôle désormais 100% de Happychic. Pour l’instant, Happychic a un capital de 542 070 titres.

Preuve n° 3. Le 17 décembre 2009, Happychic procède à une augmentation de capital en numéraire réalisée par la société « Holmet », équivalente à 142 565 actions nouvelles. « Holmet » est une société créée en juillet 2009, et fin décembre 2009 détient donc 20,74% du capital de « Happychic » suite aux apports ci-dessus. En conséquence, Texo ne détient plus que 79,26% du capital de Happychic. Il faut en outre noter que les apports initiaux pour créer Holmet ont été faits par Acanthe, Valma et Cimoflu (Cimoflu qui va ensuite fusionner avec « Valma »). Nous sommes donc d’un côté avec les SCA du groupe Mulliez pour Holmet, et de l’autre avec la SC Soderec du groupe Mulliez pour Texo. Mais la totalité des titres Happychic est bien détenue par le groupe Mulliez.

Preuve n° 4. Après diverses opérations sur le capital de Happychic, « Holmet » fin 2012 détient 16,38% de « Happychic » et 66,57% de « Soparhappychic » ; et « Texo » détient 73,38% de « Happychic » et 11,04% de « Soparhappychic » ; en sachant que « Soparhappychic » (qui gère la détention des titres « Happychic » pour les salariés méritants) détient des titres « Happychic ». Le capital de « Texo » n’a pas bougé depuis sa création (il est de 271 035 K€) ; et le capital de Holmet n’a pratiquement pas bougé depuis sa création (il est de 36 050 K€ à la création en 2009, ajusté rapidement à 36 020 K€). Sauf à être de totale mauvaise foi, de 2009 à 2012 le groupe Mulliez contrôle donc la presque totalité (sauf partie détenue par les salariés indirectement) des titres « Happychic », et donc les sociétés Jules International et Brice International.

Ces deux sociétés vont ensuite fusionner le 6 mai 2011 avec leurs sociétés françaises d’origine, respectivement « Jules » et « Brice ». Preuve n° 5. Fin décembre 2011, les comptes publiés par « Happychic » montrent que cette société contrôle 100% de « Jules », de « Brice », de « Happychic Services » et de « Happychic Logistique ». Les comptes 2012 de « Happychic » n’ont pas été publiés, et pas davantage ceux de « Jules » et de « Brice ». Nous comptons bien évidemment sur l’avocate pour faire publier ces comptes 2012.

3. Le cas de HTM Groupe avec les SCA et la SC Soderec.

La SC Soderec détient non seulement des titres « Happychic », mais également des titres « Bolem » ; ces titres ont été acquis par apports de titres Boulanger à la société « Holem » par la SC « Soderec » le 24 octobre 2001. La société « Holem » deviendra ensuite la société « Bolem ». Lors de l’apport, la SC « Soderec » a reçu 3 117 446 titres « Bolem » ; elle ne participe pas ensuite à l’évolution du capital de « Bolem ». Ce dernier est composé actuellement de 10 811 012 titres. Ce qui signifie que la SC « Soderec » contrôle environ 28,85% du capital de « Bolem ». Le solde du capital de « Bolem » est contrôlé à 71,15% par le surholding « Surbolem », lui-même détenu par les SCA du groupe Mulliez (voir tableau ci-dessus).

4. L’évaluation financière du groupe Mulliez.

Avec la publication des comptes des SCA Acanthe, Cimofat et Valorest, de Claris NV et les publications sur le capital de la SC Soderec, il est possible de valider nos évaluations de la fortune du groupe Mulliez, et plus largement du patrimoine familial Mulliez.

Nous disposons en effet du nombre de titres de chaque société, et de la valeur unitaire des titres, via les publications de certaines sociétés civiles de la famille. Ces sociétés civiles ne reprennent plus depuis fin 2009 que les titres des 5 sociétés en question.

Nous confirmons à début 2014 la valorisation du patrimoine familial Mulliez à un peu plus de 26 milliards d’euros.

Nous pouvons prouver cette somme, chiffres à l’appui pour chaque composante. N’en déplaise à « Challenges », magazine qui valorisait en juillet 2013 le groupe familial à 19 milliards d’euros. Une petite « erreur » de 30% environ, par rapport à notre estimation à la même époque de 24,55 milliards d’euros. Que nous maintenons.

B. Boussemart

Economiste

Maître de conférence à l’université Paris-X Nanterre,

Expert chez Syndex

Auteur de plusieurs ouvrages, entre autres : La richesse des Mulliez, Le groupe Mulliez

http://richessem.eklablog.com

19:12 Publié dans Chronique judiciaire, Infos générales | Lien permanent | Commentaires (0) | Tags : mulliez, fortune, expert |  |

|  Facebook | |

Facebook | |

Les commentaires sont fermés.