CFDTAuchan

CFDTAuchan CFDTAuchan

CFDTAuchan CFDTAuchanCadres

CFDTAuchanCadres

27/04/2023

Questions CFDT au CSE Auchan ARS/ARA du 23/03/2023

Flex-Office

Flex-Office

CFDT : Un comparatif de l’outil de réservation avait déjà été présenté où il apparaissait que Comeen était mieux que Moffi mais n’était pas tout à fait satisfaisant non plus. Un 3ème outil devait être recherché. Est-ce toujours le cas ?

DRH : Un 1er questionnaire avait été réalisé auprès des deux directions en test. La différence n’était pas flagrante. A l’époque, Comeen avait pris l’engagement de livrer des améliorations dans l’outil, ce qu’il a fait. A la suite de ces engagements livrés, un second questionnaire a été mené. Une évolution significative a été observée. Un point doit encore être livré, à savoir la notion de récurrence. Avec la réservation sur plan, il est possible de réserver un bureau quotidiennement. Nous avons demandé qu’il y ait cinq semaines possibles de réservation. Comeen s’est engagé à livrer cette évolution sous un mois si nous choisissons cet outil.

Nous n’avons pas choisi de 3ème outil car les améliorations livrées par Comeen et les nouveaux engagements d’amélioration correspondaient plutôt aux besoins émis.

Sur Comeen, les gros irritants consistaient à ne pas pouvoir choisir sa place. L’outil attribuait automatiquement une place dans la zone choisie. De ce fait, nous n’étions pas forcément à proximité des collègues. Moffi permettait quant à lui de choisir sur le plan. Comeen a répondu aux plus gros irritants avec les améliorations. Le dernier qui reste est en effet la réservation qui ne peut pas être récurrente.

CFDT : Le fait de ne pas valider la place au plus tard 30 minutes le matin, et qu’elle soit réattribuée, existe-t-il encore ?

Direction : Il y a l’option dans les deux outils. Dans Moffi, si tu ne déclarais pas ta présence, cela annulait la réservation. Dans Comeen, il y a la demande de check-in mais cela n’annule pas la place. Même si la réservation est annulée, peu de collaborateurs regardent à 9h si une place est disponible.

CFDT : Nous voulons être sûrs que les salariés n’aient pas à se connecter et faire des actions avant d’arriver au travail pour valider leur réservation avec le risque de perdre leur réservation.

Direction : Avec Comeen, ce n’est pas le cas. Cela avait été le cas au démarrage de Moffi car les demandes de validation étaient paramétrées à 7h du matin.

Il est possible de réserver avec des récurrences sur trois ou quatre semaines. Nous avons bien dit aux collaborateurs que s’ils n’étaient pas là, ils devaient annuler leur réservation. Avec Moffi, la récurrence est validée le premier jour et l’est également pour les semaines suivantes. S’ils sont absents et qu’ils n’annulent pas, la réservation est maintenue. Une personne hier n’a pas pu réserver par manque de place mais est tout de même venue et de nombreuses places étaient libres. Les gens n’annulent pas.

DRH : Des études ont montré que les non pratiquants du flex-office ont un a priori négatif. Par contre, pour les pratiquants, 84 % sont satisfaits de leur nouvel environnement de travail. La courbe du changement va donc être difficile à appréhender avec les phases habituelles de déni, de colère et de frustration, que nous avons aussi connues dans le cadre des tests réalisés, de marchandage, puis de dépression, en espérant que nous n’arriverons pas cliniquement à ce niveau. Finalement, cela se termine par la phase d’acceptation.

CFDT : Concernant les 84% de satisfaction que vous annoncé, nous ignorons quels types d’entreprises, de métiers, de typologie de personnes interrogées se trouvent dernière ce chiffre. Il est difficile de se baser sur un tel pourcentage. Par contre, nous avons des pratiquants du flex-office sur ARS/ARA. N’aurions-nous pas intérêt à regarder le taux de satisfaction chez nous ?

DRH : Les questions posées sur l’évolution du niveau de satisfaction ont montré une augmentation de ce niveau en lien avec l’outil. Nous n’avons pas interrogé les collaborateurs sur leur niveau de satisfaction globale concernant le passage en flex-office. Il peut être intéressant de l’envisager.

CFDT : Cela semble important. La phase de test sert aussi à évaluer et mesurer le chemin parcouru, la satisfaction et l’intérêt d’aller sur cette démarche. Concernant la courbe du changement que vous présentez, faut-il comprendre que tout changement fini par être accepté en tant que tel ? Je n’en suis pas convaincu. D’ailleurs, cette courbe est utilisée en psychologie sous le nom de « courbe du deuil ». Mais il s’agit alors d’une situation pour laquelle on ne peut plus rien changer, d’où une forte phase de dépression, puis une phase d’acceptation. Un changement d’organisation ne passe pas par une telle dépression et tous les changements ne finissent pas par être acceptés. Un changement peut être changé lui-même.

Direction : En retour des collaborateurs qui s’expriment régulièrement, au départ, lorsque nous avons fait l’annonce, cela a fait l’effet d’une bombe. Cela agaçait et inquiétait tout le monde, moi la première. Nous avons été contraints par le plan de sobriété. Nous n’avons pas eu le choix, car il y avait urgence. Au départ, cela a été mal vécu. L’outil n’était pas facilitant, ce qui n’a pas non plus aidé à l’acceptation. Certaines personnes se sont de suite dit que c’était comme ça, qu’il fallait changer. Mais bien d’autres n’en avaient pas envie. Les améliorations faites dans l’outil ont permis de faire accepter l’idée à la majeure partie des personnes. Les gens se sont adaptés. Le fait de pouvoir travailler auprès de ses collègues facilite les choses. Les irritants ont été levés. L’idée est passée. Si nous reproposions à tout le monde d’avoir un bureau fixe, je pense que tout le monde serait pour, mais il y a une réelle évolution dans les mentalités, une réelle acceptation. Tout le monde s’est adapté. Certains collaborateurs y trouvent même un intérêt, car ils collaborent plus facilement avec les autres équipes, ils ont découvert des personnes de l’ALI LS qui n’étaient pas dans les mêmes bureaux. Il y a aussi plus de collaboration et de maillage entre l’ALI LS et APAW.

CFDT : Attention de ne pas confondre acceptation et résignation.

DRH : Dans l’accompagnement de la démarche, il nous a semblé opportun d’identifier les risques professionnels qui seraient liés au déploiement du flex office et de pouvoir poser des axes de prévention correctifs. Ces risques professionnels spécifiques seraient ajoutés au DUERP de manière à pouvoir identifier les axes utiles de prévention. Ce document a été très rapidement présenté en CSSCT. Il fera l’objet d’une présentation par Frédéric Montay. Dans les grandes lignes, nous avons identifié trois risques principaux, à savoir des risques biologiques et hygiène, RPS et TMS avec différentes situations de danger. Nous avons déjà envisagé des axes de prévention pour nous prémunir de ces risques.

Dans le cadre de la démarche, nous allons déployer, de manière échelonnée pour les différentes directions, avec un ratio de suppression de poste de 30 %. Ce pourcentage sera bien sûr adapté au sein de chaque direction et spécificité de métier. L’objectif serait de terminer la mise en flex office sur chaque plateau pour mi-septembre. A partir d’octobre, quand tout le monde sera passé en flex-office sur son plateau, sans déménagement préalable, Grégory pourra avoir une photographie des espaces ainsi libérés. Cela permettra de déterminer les aménagements nécessaires. Ensuite viendra une phase de déménagement, puis d’aménagement afin de mettre le bon nombre de salles de réunion, de box, etc.

En amont, pour chaque direction, soit environ trois semaines à un mois avant le déploiement, à l’initiative de Grégory, un groupe de travail sera mis en place avec le directeur du périmètre, l’assistant de direction, le RRH du périmètre, de toute personne contributive et d’une personne en charge du projet SIRH. L’objectif de ce groupe sera d’identifier les postes fixes (postes aménagés suite à un avis médical, équipe/collaborateur ne pouvant pas passer en flex office), de définir le ratio des postes à supprimer et de définir le plan du plateau et les équipements manquants, notamment, pour commencer, les téléphones portables puisqu’il n’y aura plus de téléphones fixes, mais aussi les bubbles, les casiers et les armoires dont les collaborateurs ont besoin pour pouvoir travailler et qui ne requièrent pas de travaux.

Une fois l’avis du CSE rendu, une communication générale sera faite pour informer les collaborateurs sur le planning de mise en œuvre du flex office avec le calendrier de déploiement. Quinze jours avant le déploiement pour la direction concernée, il y aura une réunion plénière d’information avec les collaborateurs pour expliquer le sens de la démarche, la manière dont cela va se passer et les échéances à venir. Dix jours avant le déploiement, il y aura des webinars SI de formation à l’outil en présence du SIRH et de notre partenaire Comeen. Dans la semaine qui suit le déploiement, il y aura une repasse du webinar avec les RH, le SIRH et le service de santé au travail pour échanger sur la façon dont le passage en flex office s’est passé, les besoins et les remontées éventuelles afin de consolider le passage en flex. Un guide, actuellement en cours de préparation, sera également remis.

Pendant le premier mois du déploiement, il y aura une permanence physique du SIRH qui sera présent deux fois par semaine sur les plateaux. Cela permettra une porte d’entrée pour les collaborateurs ayant des difficultés ou des questions sur l’outil. Puis, en mode run, il y aura une adresse mail support dédiée à l’utilisation de l’outil Comeen et un accompagnement par le management avec l’appui de l’équipe RH. Dans le guide il y aura un édito, une partie sur le mode opératoire de Comeen, les bonnes pratiques à respecter au sein du flex office (nettoyage du poste le soir, les règles de vie dans l’open space...) et les bonnes postures à adopter (réglage de son siège, de l’écran, etc.).

En avril/mai 2023, les directions actuellement en test le seront toujours avec une bascule de la DFPP de Moffi vers Comeen. Les collaborateurs de la DFPP seraient alors formés en avril pour une bascule en mai. Sur juin, juillet et septembre, les autres directions seraient basculées en flex. Sur les aménagements des locaux, en septembre/octobre, une fois tout le monde en flex office, un point global pourra être fait sur les espaces libérés. Un groupe de travail par direction sera constitué pour permettre de déterminer les aménagements nécessaires. Entre octobre et l’année 2024, selon les directions, nous allons pouvoir faire les déménagements et travaux d’aménagement nécessaires. L’objectif est que, courant 2024, nous ayons un espace de travail dynamique, collaboratif et moderne au 200 rue de la recherche.

Concernant le déploiement, la DSI, dans le bâtiment H, sera basculée en juin. Suivront, en juillet, la logistique du bâtiment D, le e-commerce du bâtiment C et le plan commerce du bâtiment D. En septembre, ce serait tout le bâtiment colibri avec le territoire au RDC, la DRH au 1er étage, la compta au 2e, Auchan NRJ RMC et la relation client au 3e et le SAV au 5e.

Ce jour, nous sommes en CSE pour avoir votre avis sur le projet de déploiement.

Les membres du CSE, à l’unanimité des présents et représentés, votent le recours à une expertise.

Voir notre tract.

Transfert Nhood

CFDT : Un transfert vers la société Nhood des activités patrimoine et d'une partie de l'activité juridique immobilier, s'est amorcé (consultation en CSE de décembre 2022). A date pouvez-vous nous faire un état des lieux ? Quel est le taux de réponse des salariés pour les transferts ? Ce transfert se passe-t-il bien, en regard du planning prévisionnel et du travail et du ressenti des salariés ?

DRH : Seules deux personnes n'ont pas signé leur convention de transfert car elles ont candidaté et ont été retenues sur des postes ARS/ARA (au sein de la direction immobilier nouvellement créée, pour la partie mandat).

Concernant l'équipe juridique, la totalité des juristes a choisi de transférer six personnes, ce qui était possible au vu du nombre de postes disponibles chez Nhood. Pour rappel le nombre de postes transférés était de cinq dont deux vacants. Nous devions garder trois postes occupés chez nous. Aujourd'hui nous avons donc trois postes avec des recrutements en cours chez nous.

Réorganisation DSI

CFDT : Pouvons-nous connaitre les résultats du sondage suite à la présentation de la réorganisation de la DSI ? Quel pourcentage de réponses global, quel pourcentage de "motivés" ?

DRH : Nous avons eu 274 répondants. 144 ont annoncé être motivés soit 52,6 %. 117 annoncent avoir besoin de précisions pour mieux se projeter soit 42,7 % et 13 répondent « je n’y crois pas » soit 4,7 %.

Tickets restaurant

CFDT : Les salariés d'ARS-ARA qui travaillent sur des sites distants sans restaurant d'entreprise sur place ont-ils bien droit aux tickets restaurant ? Pouvez-vous nous indiquer les sites, le nombre de salariés concernés, le pourcentage de salariés qui ont demandé́ des tickets restaurant ?

DRH : 33 sites sont éligibles ce qui représente 339 collaborateurs.

Les sites non-éligibles sont : VILLENEUVE / OKABE / AUCHAN BAGNOLET / BATIMENT COLIBRI - VILLENEUVE / LA HAUTE BORNE. Les demandes doivent être remontées dans HR4you du 10 mars au 31 mars. Nous n'avons donc pas encore les résultats du nombre de demandes. Il y a un global à 20 000 demandes lundi.

Augmentation salaires

CFDT : Par rapport à l’enveloppe « augmentation salaires », il nous a été remonté que les revalorisations n’étaient pas à la hauteur car il n’y avait plus de budget, lié à la rehausse de certains salariés dans les grilles de salaires.

DRH : C’est totalement faux. Quand un métier est concerné par un repositionnement de grille et donc, par ricochet, les salariés, il y a le budget nécessaire pour faire les bons repositionnements. Nous suivons tous les cas par individu. Il faudrait me donner les noms car pour moi, c’est impossible. J’irai regarder précisément.

Pour toutes questions ou remarques, contacter vos délégués CFDT au CSE :

Hugues Anne-Sophie Thierry Fabien

14:59 Publié dans ARS-ARA, Comité économique et social (CSE) | Lien permanent | Commentaires (0) | Tags : flex-office, conditions de travail, expert, réorganisation, dsi, augmentations, salaires, transfert |  |

|  Facebook | |

Facebook | |

05/04/2023

Mise en place du Flex-office Auchan Centrale : Il y aura une expertise

17:56 Publié dans Actions syndicales, ARS-ARA, Comité Central d'Entreprise (CCSE) | Lien permanent | Commentaires (0) | Tags : conditions de travail, flex-office, expert, cse | | Facebook | |

11/05/2015

Le taux négatif de Valauchan contesté par l'économiste Benoit Boussemart

Téléchargez le tract

Suite à l’annonce de la valeur de part Valauchan, en baisse à -3%, et des incohérences avec les données chiffrés de Groupe Auchan, nous avons souhaité faire le point avec un spécialiste, Benoit Boussemart, docteur d’Etat ès sciences économiques, maître de conférences à l’Université de Paris X-Nanterre, expert du cabinet Syndex auprès des CE, et auteur de plusieurs ouvrages de référence sur le groupe Mulliez (La richesse des Mulliez, Le groupe Mulliez,…).

CFDT Auchan : Bonjour Benoit Boussemart. Les salariés d’Auchan ont découvert la nouvelle valeur de part du FCP Valauchan estimée par des experts, en baisse à -3% !

Pourtant, d’après le rapport financier de Groupe Auchan publié le 9 mars 2015, le titre Groupe Auchan (qui constitue environ 80% du FCP Valauchan) a augmenté de 3,44%. Et d’après le dernier numéro du journal Valauchan, la caisse de rachat (environ 20% du FCP Valauchan) a augmenté de 2,12%. Ce qui devrait nous donner une évolution de +3,17% du FCP Valauchan, et non -3% ! Confirmez-vous ces chiffres ?

Benoit Boussemart : Je confirme. Le rapport du Groupe Auchan indique pour les stock-options destinées aux cadres dirigeants et à certains membres de la famille que la valeur du titre Groupe Auchan passe de 421,45 € en 2013 à 435,94 € en 2014 (rapport financier groupe Auchan en page 48). Les heureux « élus » des stock-options ont donc payé plus cher que l’an dernier (+ 3,44%). Il y a d’ailleurs eu 3 441 options achetées à ce prix en 2014.

Par ailleurs, les publications de Valauchan indiquent plusieurs éléments :

1. L’évolution de la valeur du titre Auchan contenu dans le panier de Valauchan (à plus de 82%), et c’est bien évidemment cette valeur qui conditionne fondamentalement la valeur de la part Valauchan. Or, il existe des divergences importantes entre les valeurs des stock-options attribuées en titres « Groupe Auchan », et les valeurs des titres « Groupe Auchan » contenus dans Valauchan.

|

Evolution % publiées dans le rapport |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Groupe Auchan en mars de l’année |

-1,79 |

5,79 |

9,53 |

3,02 |

5,23 |

3,44 |

|

Valauchan en mars de l’année |

7,69 |

11,31 |

4,65 |

6,81 |

4,95 |

-3,81 |

Les données d’évolution du titre « Groupe Auchan » dans le rapport 2015 (qui porte sur l’exercice 2014) indique (voir ci-dessus à la page 48) que le titre Auchan pour les stock-options passe de 421,45 euros en 2013 à 435,94 euros en 2014 ; la hausse est de (435,94 - 421,45)/421,45 = 3,44% ; ce pourcentage est reporté en année « 2015 », date de sa publication.

Il en va de même pour le rapport Valauchan ; celui-ci est plus rapide : il ne donne pas de valeur du titre Auchan, mais uniquement le % d’évolution.

Il existe donc de gros écarts entre les deux calculs pris en compte.

Cet écart interroge le second élément ci-dessous.

2. Les modes de calculs des titres « Groupe Auchan » pour Valauchan.

L’écart peut simplement signifier qu’il existe un décalage dans le temps (une année) entre les stock-options et les valeurs Auchan dans Valauchan : le tableau devient alors :

|

Evolution % publiées dans le rapport |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Groupe Auchan en mars de l’année |

-1,79 |

5,79 |

9,53 |

3,02 |

5,23 |

3,44 |

|

Valauchan en mars de l’année |

|

7,69 |

11,31 |

4,65 |

6,81 |

4,95 |

Ce n’est toujours pas cohérent ; en effet, l’évolution de la valeur de Valauchan serait systématiquement supérieure à celle des stock-options ; avec un caractère cumulatif, c’est impossible. Sauf à considérer que les valeurs d’acquisition des stock-options soient inférieures chaque année à la valeur du titre Auchan (petit cadeau aux élus des stock-options). Quelle est donc la véritable valeur du titre « Auchan » ?

3. Nous avons fait quelques calculs pour déterminer la valeur du titre « Auchan », à partir de la valeur de la part Valauchan chaque année, des progressions du titre Auchan et de la Caisse de rachat, et de la structure du FCP. Nous aboutissons aux résultats suivants :

|

Valeur en € publiées dans le rapport |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Groupe Auchan en mars de l’année |

335,49 |

354,93 |

388,76 |

400,50 |

421,45 |

435,94 |

|

Valauchan en mars de l’année |

326,01 |

362,89 |

379,76 |

405,62 |

425,70 |

409,48 |

Il existe bien des décalages (mais au maximum de 9 €), mais nettement moins importants, entre les valeurs Auchan en stock-options et les valeurs Auchan chez Valauchan, pour les années 2010 à 2012, et des décalages très faibles (de l’ordre de 5 €) pour 2013 et 2014. Et l’écart est brutal en 2015, et très défavorable à Valauchan. Et il est effectivement de l’ordre de 6 points.En prenant la valorisation « stock-options », nous aurions dû avoir : + 2,95% pour le titre « Auchan » et + 0,26% pour la Caisse de rachat (nous avons repris la valorisation nette de frais ; hors frais, la valorisation de la caisse de rachat serait de + 0,301%) = + 3,21%.

Il faut par ailleurs noter que le rapport financier « Groupe Auchan » est validé par les commissaires aux comptes ; ils ont donc validé la valeur de 435,94 €, puisque les stock-options entraînent des écritures ayant un impact sur le compte de résultat et sur les dettes (voir rapport financier sur l’exercice 2014, en pages 48 et 49).

CFDT Auchan : Comment alors expliquer un tel écart (6 points !) avec l’estimation des experts « Familiaux » ?

Benoit Boussemart : La seule explication tient aux méthodes d’évaluation. Et elles sont nombreuses, avec des hypothèses très diverses également.

Prenons une première méthode, celle du PER (Price Earning Ratio) ; il est égal à la capitalisation boursière / bénéfice net. Le bénéfice net s’entend souvent de divers retraitements. Surtout, ce PER est difficilement comparable d’un groupe à l’autre. En fait, la méthode du PER est totalement non pertinente, pour deux raisons principales :

- elle dépend de la spéculation sur les titres (arbitrages entre les diverses catégories de valeurs, et au sein de chaque catégorie)

- elle dépend des modes de calcul du « résultat » servant de base à l’établissement du PER. Or ces modes de calcul sont en partie arbitraires : selon que l’on intègre tel ou tel élément dans les « autres opérationnels » ; et selon la « reproduction » chaque année de ces « autres opérationnels ». Dans tous les groupes, il existe chaque année des « autres opérationnels » ; il n’y a donc « a priori » aucune raison de les retraiter, puisqu’ils font évoluer chaque année le résultat final d’un groupe. Surtout, ces éléments sont significatifs de la stratégie d’un groupe : Carrefour a vendu ces dernières années de nombreuses filiales rentables pour « limiter la casse de mauvais résultats » et vient inversement de réinvestir sur l’immobilier commercial et sur le discount. Il en va de même pour Casino, et Auchan. Enfin, la rentabilité pour l’actionnaire tient également au dividende versé et non seulement à la valorisation du titre. Or ce dividende dépend de la totalité du résultat du groupe, et pas seulement de la part du groupe dans le résultat (compte tenu évidemment de la position des minoritaires dans le résultat des filiales concernées).

Prenons maintenant la valeur calculée par les experts. La grande difficulté pour Valauchan, c’est que les experts donnent des résultats sans préciser comment ils calculent, et sur quoi ils calculent (quels critères, quelles périodes, quelles pondérations entre critères …). Par exemple, les experts parlent d’objectifs. Mais par définition, les objectifs n’ont rien à voir avec les résultats bien réels des exercices déjà analysés et présentés. Que disent précisément les experts ?

Ils (page 3 de Valauchan 168) : « étudient la dynamique du marché, les ambitions de l’entreprise, ses moyens financiers, ainsi (sic) les moyens humains dont elle dispose … Ils analysent les performances financières, la capacité à livrer les résultats prévus dans les objectifs, et la solidité de son équilibre financier. Tous ces éléments sont utilisés pour apprécier la valeur. En pratique, les experts procèdent à 3 valorisations différentes :

. l’évaluation des actifs de l’entreprise (sa valeur patrimoniale)

. l’évaluation par multiple du résultat net

. l’évaluation par multiple du cash flow net

La valeur de l’entreprise correspond à la moyenne arithmétique de ces 3 évaluations après prise en compte du niveau d’endettement. Pour refléter l’exploitation, nos résultats sont retraités des éléments exceptionnels et lissés sur une période de 3 années. Le résultat net et le cash flow net sont valorisés à 50% sur les réalisations passées et courantes et à 50% sur les objectifs de l’année suivante. Il est donc important que les objectifs soient réalisés. L’évaluation délivrée par les experts reflète donc, année après année, la valeur du patrimoine qui a été créé, grâce au travail de tous dans un contexte économique et financier donné ».

Pour analyser ces critères, nous pouvons renvoyer à la présentation suivante :

www.pansard-associes.com/outils/download.aspx?id_fichier=907&id_page=181&id_langue=1

Ce fichier vous permettra de voir la complexité des calculs, et surtout l’impossibilité de vérifier les données des experts, puisque nous ne disposons pas des hypothèses (nécessaires au calcul) des années à venir. Nous ne disposons pas davantage des retraitements (nature et niveau) sur les diverses composantes comptables. Nous devons donc nous contenter d’une analyse sur les données passées, et comparer les critères pour les 3 groupes ; en limitant les retraitements sur les « basiques » : frais d’établissement, valeur du patrimoine immobilier ...

De manière générale, le groupe Auchan fait beaucoup mieux que Carrefour ou Casino :

- sur le niveau des provisions et de l’endettement dans l’ensemble des capitaux employés. Le groupe Auchan est peu endetté relativement à ses concurrents. Il dispose d’ailleurs de la meilleure note A- chez Standard & poor’s, alors que ses concurrents sont au niveau BBB. Et il constitue nettement moins de provisions, afin de couvrir divers risques.

Au global, il est clair que le groupe Auchan n’a pas à rougir de ses performances 2014 par rapport à Carrefour ou Casino. En outre, il dispose d’atouts bien supérieurs (niveaux d’endettement et niveau de goodwill faibles ; montants importants des immeubles de placement) pour gérer des difficultés éventuelles, par rapport à Carrefour ou Casino. Enfin, et c’est ce qui explique en partie la dégradation du résultat final du groupe Auchan, il a nettoyé ses comptes, tout en répondant à la politique agressive de ses concurrents sur les prix (mais l’ensemble des groupes a vu son niveau de rentabilité diminuer).

Or l’évolution de la valeur du titre Carrefour et du titre Casino n’est pas à la baisse sur la période mars 2014 à mars 2015 (avec des fluctuations non négligeables).

|

En euros par titre |

03/14 |

04/14 |

05/14 |

06/14 |

07/14 |

08/14 |

09/14 |

10/14 |

11/14 |

12/14 |

01/15 |

02/15 |

03/15 |

|

Carrefour + haut Carrefour + bas |

28,50 25,95 |

29,57 27,55 |

27,40 25,93 |

27,49 25,87 |

28,26 25,75 |

26,98 25,13 |

26,80 24,20 |

24,51 21,42 |

25,88 23,07 |

25,56 22,25 |

28,87 23,55 |

29,79 27,73 |

32,05 29,19 |

|

Casino + haut Casino + bas |

86,54 79,28 |

92,19 83,00 |

95,73 87,72 |

97,53 92,14 |

97,47 90,16 |

91,37 86,58 |

92,51 85,17 |

85,72 72,60 |

85,06 77,06 |

78,94 70,02 |

83,00 70,72 |

85,50 79,39 |

87,38 81,47 |

Les experts utilisent le référentiel de mars à mars. Aussi bien Carrefour que Casino ont une meilleure performance boursière en mars 2015 qu’en mars 2014. La référence avril 2014 à avril 2015 aurait donné également une progression pour Carrefour, mais cette fois une baisse pour Casino (de l’ordre de 5% environ, le titre Casino ayant fortement grimpé entre avril et septembre 2014). La référence décembre 2014 à mars ou avril 2015 donne également une hausse pour les cours des deux titres.

Il n’y a donc aucune raison de faire baisser les cours théoriques de groupe Auchan.

CFDT Auchan : Alors pourquoi l’ont-ils fait ?

Benoit Boussemart : Bien évidemment, tous ces critères sont calculés à partir des données passées. Ils ne sont donc pas de même nature que les évaluations des experts. Mais comme la valorisation passée de groupe Auchan est dominée par des performances globalement bien meilleures que celles de Casino et de Carrefour, il n’existe plus qu’une explication possible à la baisse de valeur des titres Auchan par les experts : Les prévisions de 2015 et des années suivantes prévoiraient des « catastrophes » pour le groupe. Ce qui – compte tenu des déclarations des dirigeants dans les divers rapports 2014 (financier, RSE …) – est pour le moins étonnant. Nous maintenons en conséquence notre évaluation de la variation de la valeur du titre groupe Auchan. Car le groupe devrait à partir de 2015 bénéficier au contraire de l’impact des investissements (réels et financiers) réalisés en 2013 et 2014, de la neutralisation du mode d’intégration de la Chine dans les comptes après 2014, et ne plus être affecté par des pertes importantes liées à l’amortissement des goodwill. La situation en Russie est le seul point pouvant avoir un impact défavorable sur l’évolution du groupe, compte tenu du poids de la Russie dans l’activité, et surtout des bénéfices élevés réalisés depuis plusieurs années. Là encore, la baisse de l’euro annule en partie la forte baisse du rouble ; et le groupe peut également utiliser le développement de l’économie locale pour renforcer ses filières d’approvisionnement, et s’ancrer encore davantage dans l’économie russe. En sachant qu’il est peu probable que l’économie russe soit mise à l’écart de l’économie européenne pour de nombreuses années.

CFDT Auchan : A qui profite cette sous évaluation ?

Benoit Boussemart : Cette évaluation profite à ceux qui ont pu acheter des titres Valauchan à cette valeur plus faible. La distribution entre les catégories de salariés au sein de Valauchan est déjà très inégale. Une petite minorité de porteurs de parts Valauchan détient la majeure partie de ces parts. Ces « riches » porteurs n’ont souvent pas de besoins immédiats les obligeant à vendre leurs parts. Ils peuvent donc attendre l’évolution de la valeur de la part les années suivantes, et placer leurs « bonus » chez Valauchan à un prix plus faible. En revanche, les petits porteurs de parts sont des salariés ayant des besoins immédiats, et donc vendent leurs parts chaque année pour arrondir des fins de mois difficiles, vu le niveau des salaires et des faibles taux d’intéressement et de participation.

Il faut d’ailleurs noter que le % détenu par Valauchan et par l’ensemble des FCP dans le monde n’a fait que baisser depuis plusieurs années. Ce qui signifie que la famille rachète des titres.

|

% de titres Auchan détenus par : |

2003 |

2005 |

2008 |

2011 |

2012 |

2013 |

2014 |

|

Valauchan Valauchan et autres FCP monde |

14,55 |

13,49 |

11,44 |

10,16 11,9 |

9,73 12,0 |

9,36 11,0 |

9,33 10,2 |

CFDT Auchan : Que conseilleriez-vous aux salariés d'Auchan ?

Benoît Boussemart : Surtout ne vendez pas vos Valauchan si vous n’avez pas besoin de le faire. Il est largement préférable de garder les parts, qui vont reprendre de la valeur. Il n’y a aucune raison qu’il en soit autrement. Rendez-vous lors de la publication des comptes semestriels de groupe Auchan (et des autres groupes). C’est déjà pour bientôt.

CFDT Auchan : Merci Benoit Boussemart pour ces éclairages nécessaires, qui montrent une nouvelle fois que les principes de « partage du savoir, du pouvoir et de l’avoir » ne sont pas vraiment respectés.

Pour encore plus de détails, vous pouvez lire ici l'interview complète.

Vous pouvez également écouter son intervention sur radio Campus ou bien télécharger l'émission en mp3 en cliquant sur les écouteurs =>![]()

Et vous pouvez nous contacter :

18:13 Publié dans Comité de Groupe | Lien permanent | Commentaires (0) | Tags : valauchan, mulliez, expert | | Facebook | |

13/03/2015

Valauchan devrait logiquement augmenter de 3 à 3,5%

Selon le rapport publié en début de semaine par le groupe Auchan, la valeur du titre Groupe Auchan a légèrement augmenté, et passe de 421,45 € à 435,94 €, soit une hausse de 3,44%.

Selon le rapport publié en début de semaine par le groupe Auchan, la valeur du titre Groupe Auchan a légèrement augmenté, et passe de 421,45 € à 435,94 €, soit une hausse de 3,44%.

C'est ce que souligne Benoit Boussemart, économiste et auteur de plusieurs ouvrages de références sur le Groupe Mulliez.

Le FCP Valauchan étant constitué à 80% de titres Groupe Auchan, celui-ci devrait logiquement augmenter aux alentours de 3%.

Le taux officiel sera annoncé le 26 mars.

Pour info : Le chiffre d'affaires consolidé du groupe Auchan a fait un bond, de 47 885 M€ à 53 272 M€ ; l'écart avec les 6 M€ annoncés tient à une légère baisse des activités en France et dans le reste de l'UE.

Benoit Boussemart devrait bientôt publier sur son blog une analyse complète des résultats avec comparatif Carrefour et Casino.

11:58 Publié dans Comité de Groupe, Infos générales | Lien permanent | Commentaires (0) | Tags : valauchan, expert | | Facebook | |

25/03/2014

Les preuves de l'existence du Groupe Mulliez

Dans le cadre de l'action juridique pour faire reconnaître l’existence du Groupe Mulliez, le greffe du tribunal vient de contraindre les sociétés "faîtières" de la famille Mulliez à publier leurs comptes.

Ils ont visiblement beaucoup à cacher vu les montages complexes et l’énergie qu’ils mettent à nier une évidence (en premier lieu au détriment des salariés) : Le Groupe Mulliez existe !

Benoit Boussemart, économiste et spécialiste des Mulliez, en fait la démonstration :

Le groupe Mulliez – Les preuves.

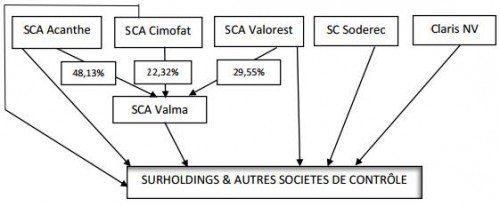

1. L’organigramme du groupe Mulliez.

Le contrôle du groupe Mulliez passe par 5 sociétés : les Sociétés en Commandite par Actions (SCA) « Acanthe », « Cimofat » et « Valorest », la société civile « Soderec » et la société anonyme néerlandaise (NV) Claris. Les 3 SCA contrôlent une 4ème SCA « Valma ». Ce qui donne l’organigramme suivant :

Les 4 SCA contrôlent l’essentiel du groupe Mulliez (en valeur, ce contrôle représente 93% du total du groupe), via les surholdings. Nous renvoyons à notre ouvrage pour le détail de ces surholdings, qui détiennent les participations dans les holdings intermédiaires, jusqu’aux sociétés opérationnelles.

Par exemple, « Suraumarché » contrôle à 100% la société « Aumarché », cette dernière contrôlant 62,16% de « Groupe Auchan » et 12,39% de « Samauchan ».

Samauchan est également détenu à 5,08% par « Fipar », filiale à 100% du surholding « Surfipar » ; le solde du contrôle de « Samauchan » est assuré par « Claris NV », via sa principale filiale, la société luxembourgeoise « Austell Financière ». Or « Samauchan » contrôle environ 7% de « Groupe Auchan » ; il faut ajouter 8,22% de « Groupe Auchan » détenu par « Soparfil », société filiale à 100% de « Sursoparfil ».

Au total le contrôle des 3 SCA et de « Claris NV » via les surholdings et « Austell Financière » est de 79%. Les salariés détiennent quant à eux environ 11% de « Groupe Auchan », et Gérard Mulliez 10% en propre, via son holding personnel Ausspar.

Le schéma est le même pour les principales composantes du groupe. Avec une remarque fondamentale : les données reprises dans les SCA ne concernent que la partie détenue par le groupe Mulliez, hors éléments liés aux salariés et aux autres membres de la famille à titre personnel.

La valorisation des SCA « Acanthe », « Cimofat » et « Valorest », de la SC « Soderec » et de la NV « Claris » sont donc la partie exclusive du patrimoine commun Mulliez, hors ce qui est détenu par les salariés. Il faudra donc, pour estimer le patrimoine complet de la famille Mulliez, ajouter les parties personnelles des fondateurs (voir notre ouvrage cité).

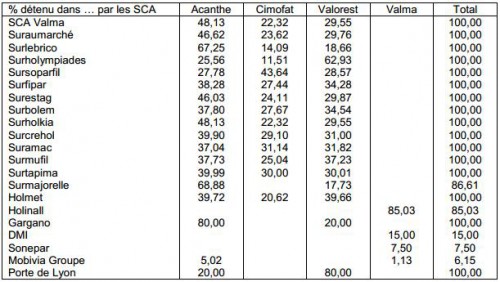

Taux de détention par les SCA des filiales de contrôle du groupe Mulliez

2. Quelques sociétés mieux explicitées. Le cas de Happychic.

Dans la demande de reconnaissance du groupe Mulliez, une avocate a qualifié comme suit nos travaux : « l’ouvrage d’un dénommé Monsieur BOUSSEMART, ouvrage sans aucun caractère scientifique … éminemment subjectif et partial, et à ce titre évidemment insusceptible de constituer une (sic) quelconque élément de preuve des allégations des requérants ».

Afin de répondre de manière scientifique à une avocate dont l’analyse financière semble très approximative (mais qu’il nous faut remercier, puisque son « argumentation » nous a permis de faire intervenir le greffe, avec à la clé la publication des comptes), un peu d’histoire est indispensable. Car la famille Mulliez a une pratique courante afin de brouiller les pistes de ses sociétés : changer de noms des sociétés au fur et à mesure des apports d’un holding vers un autre.

Preuve n° 1. Rapport du Commissaire aux apports sur la valeur de l’apport en nature de titres de la société civile « Horatio » à la constitution de la société « GH SAS », en date du 5 décembre 2008 (rapport publié au greffe ; je tiens à disposition de l’avocate ce document, comme les autres données du greffe ci-après).

Que dit ce rapport ? Que la SC « Soderec » fait apport à la société « GH » de titres « Horatio », cette société Horatio détenant en portefeuille financier 92,47% de la société « Jules ». La société « GH » émet donc en contrepartie de cet apport 542 070 titres « GH », ces titres devenant la propriété de la SC Soderec. Ainsi, la SC Soderec contrôle à pratiquement 100% la société « GH ».

Preuve n°2. Soderec apporte ensuite les titres de « GH » à une nouvelle société « Texo », et reçoit en échange 100% du capital de « Texo ». Cette opération a lieu le 16 décembre 2008, et le premier exercice de « Texo » va couvrir l’année 2008 à fin janvier 2010. La SC Soderec détient donc 100% de « Texo ». Et le 13 octobre 2009, « GH » change de nom pour devenir « Happychic ». Par suite, « Texo » contrôle désormais 100% de Happychic. Pour l’instant, Happychic a un capital de 542 070 titres.

Preuve n° 3. Le 17 décembre 2009, Happychic procède à une augmentation de capital en numéraire réalisée par la société « Holmet », équivalente à 142 565 actions nouvelles. « Holmet » est une société créée en juillet 2009, et fin décembre 2009 détient donc 20,74% du capital de « Happychic » suite aux apports ci-dessus. En conséquence, Texo ne détient plus que 79,26% du capital de Happychic. Il faut en outre noter que les apports initiaux pour créer Holmet ont été faits par Acanthe, Valma et Cimoflu (Cimoflu qui va ensuite fusionner avec « Valma »). Nous sommes donc d’un côté avec les SCA du groupe Mulliez pour Holmet, et de l’autre avec la SC Soderec du groupe Mulliez pour Texo. Mais la totalité des titres Happychic est bien détenue par le groupe Mulliez.

Preuve n° 4. Après diverses opérations sur le capital de Happychic, « Holmet » fin 2012 détient 16,38% de « Happychic » et 66,57% de « Soparhappychic » ; et « Texo » détient 73,38% de « Happychic » et 11,04% de « Soparhappychic » ; en sachant que « Soparhappychic » (qui gère la détention des titres « Happychic » pour les salariés méritants) détient des titres « Happychic ». Le capital de « Texo » n’a pas bougé depuis sa création (il est de 271 035 K€) ; et le capital de Holmet n’a pratiquement pas bougé depuis sa création (il est de 36 050 K€ à la création en 2009, ajusté rapidement à 36 020 K€). Sauf à être de totale mauvaise foi, de 2009 à 2012 le groupe Mulliez contrôle donc la presque totalité (sauf partie détenue par les salariés indirectement) des titres « Happychic », et donc les sociétés Jules International et Brice International.

Ces deux sociétés vont ensuite fusionner le 6 mai 2011 avec leurs sociétés françaises d’origine, respectivement « Jules » et « Brice ». Preuve n° 5. Fin décembre 2011, les comptes publiés par « Happychic » montrent que cette société contrôle 100% de « Jules », de « Brice », de « Happychic Services » et de « Happychic Logistique ». Les comptes 2012 de « Happychic » n’ont pas été publiés, et pas davantage ceux de « Jules » et de « Brice ». Nous comptons bien évidemment sur l’avocate pour faire publier ces comptes 2012.

3. Le cas de HTM Groupe avec les SCA et la SC Soderec.

La SC Soderec détient non seulement des titres « Happychic », mais également des titres « Bolem » ; ces titres ont été acquis par apports de titres Boulanger à la société « Holem » par la SC « Soderec » le 24 octobre 2001. La société « Holem » deviendra ensuite la société « Bolem ». Lors de l’apport, la SC « Soderec » a reçu 3 117 446 titres « Bolem » ; elle ne participe pas ensuite à l’évolution du capital de « Bolem ». Ce dernier est composé actuellement de 10 811 012 titres. Ce qui signifie que la SC « Soderec » contrôle environ 28,85% du capital de « Bolem ». Le solde du capital de « Bolem » est contrôlé à 71,15% par le surholding « Surbolem », lui-même détenu par les SCA du groupe Mulliez (voir tableau ci-dessus).

4. L’évaluation financière du groupe Mulliez.

Avec la publication des comptes des SCA Acanthe, Cimofat et Valorest, de Claris NV et les publications sur le capital de la SC Soderec, il est possible de valider nos évaluations de la fortune du groupe Mulliez, et plus largement du patrimoine familial Mulliez.

Nous disposons en effet du nombre de titres de chaque société, et de la valeur unitaire des titres, via les publications de certaines sociétés civiles de la famille. Ces sociétés civiles ne reprennent plus depuis fin 2009 que les titres des 5 sociétés en question.

Nous confirmons à début 2014 la valorisation du patrimoine familial Mulliez à un peu plus de 26 milliards d’euros.

Nous pouvons prouver cette somme, chiffres à l’appui pour chaque composante. N’en déplaise à « Challenges », magazine qui valorisait en juillet 2013 le groupe familial à 19 milliards d’euros. Une petite « erreur » de 30% environ, par rapport à notre estimation à la même époque de 24,55 milliards d’euros. Que nous maintenons.

B. Boussemart

Economiste

Maître de conférence à l’université Paris-X Nanterre,

Expert chez Syndex

Auteur de plusieurs ouvrages, entre autres : La richesse des Mulliez, Le groupe Mulliez

http://richessem.eklablog.com

19:12 Publié dans Chronique judiciaire, Infos générales | Lien permanent | Commentaires (0) | Tags : mulliez, fortune, expert | | Facebook | |

05/07/2013

Nouvelle victoire de la CFDT pour faire reconnaître les risques psychosociaux à Auchan

Tract-Affiche à télécharger

Après Auchan Caluire où notre intervention a permis de mettre fin aux agissements inadmissibles du directeur, c’est maintenant à Auchan Châteauroux de voir la CFDT obtenir gain de cause devant la Cour d’Appel.

L’expertise, que la direction a tenté d’empêcher, aura bien lieu.

En septembre 2012, une chef de rayon de 39 ans (16 ans d’ancienneté) alertait sur le harcèlement moral qu’elle subissait ainsi que d’autres salariés. Dans la foulée les membres CFDT au CHSCT faisaient voter le recours à une expertise indépendante sur les sources de souffrance au travail.

L’inspection du travail s’était prononcée à plusieurs reprises en faveur de cette expertise.

Mais à Auchan, comme chaque foi que des membres de CHSCT tiennent leur mission et travaillent sur ces situations, leurs délibérations sont systématiquement attaquées par la direction aidée par des élus CFTC et SEGA-CFE-CGC pour étouffer ces affaires…

La direction du magasin agissant en délégation de pouvoir du directeur général a donc attaqué le recours à l’expertise indépendante.

C’est donc bien la DG et non seulement la direction du magasin qui tente de masquer des pratiques abusives intolérables !

« Tu ne sais pas ce que c’est d’être plus bas que terre, je peux te le montrer ! »

Plusieurs témoignages édifiants évoquent la dégradation des conditions de travail, les maltraitances managériales croissantes. Les salariés en souffrance qui ne comprennent pas cette attitude à leur égard et qui leur pèse depuis plusieurs années. Les menaces comme : « Tu ne sais pas ce que c’est d’être plus bas que terre, je peux te le montrer ! », « On t'attend au tournant sur ton rayon ».

Jusqu’aux tentatives de suicide…

L’inspection du travail avait demandait à la direction quelles mesures elle comptait prendre pour apaiser les choses et prévenir toute dérives.

Face à la réaction de la direction, l’inspecteur du travail écrivait : « je suis convaincu de la légitimité d’une expertise, votre employeur est dans une démarche de déni du risque et non de prévention de celui-ci »

La Cour d’Appel l’a aussi bien compris en validant l’expertise.

A lire :

- Auchan Châteauroux : une Cadre tente de mettre fin à ses jours

- Harcèlement dans l’encadrement à Auchan Caluire, le directeur mis à pied

- Auchan condamné pour Harcèlement moral

18:07 Publié dans Actions syndicales, Chronique judiciaire | Lien permanent | Commentaires (1) | Tags : harcèlement, risques psychosociaux, expert | | Facebook | |

06/08/2012

Risques psychosociaux à Auchan Centrale, CHSCT extraordinaire du 28 juin 2012

Force Ouvrière a adressé un courrier à la direction générale d’Auchan France pour l’alerter sur des situations qui seraient contraires notamment à l’éthique et aux pratiques de l’entreprise. Des termes très forts tels que « situation alarmante concernant la santé psychologique et physique de collaborateurs au sein d’Auchan Production Alimentaire » ont été évoqués.

Nous avions également interpellé la direction lors des CHSCT de mars et de juin, sur des recrudescences de mal être au travail, notamment en DSI.

Lors du CHSCT du 14 juin, la direction nous avait répondu qu’une enquête serait réalisée.

Au final l’enquête ne sera faite que sur Auchan Production Alimentaire (la DSI et d’autres périmètres en sont exclus malgré les alertes de la médecine du travail, et des résultats du Baromètre d'Opinion Interne catastrophiques dans ces services).

FO avait demandé qu’il soit fait appel à un cabinet spécialisé et indépendant pour une expertise.

Déclaration de la CFDT au CHSCT du 28 juin 2012 concernant l’audit sur les risques psycho sociaux en Centrale d’Achats

Suite aux nombreux problèmes qui nous ont été remontés, aux constatations de dégradation des conditions de travail et de santé, au regard de la gravité des risques et de l’étendue du périmètre, nous nous associons à la demande de Force Ouvrière faite lors du CHSCT du 14 juin 2012.

Nous demandons :

1) d’élargir le périmètre de l’audit à d’autres périmètres de la Centrale d’Achats pour lesquels la Médecine du Travail constate des problèmes ou les critères du BOI révèlent des problèmes à ce niveau;

2) la désignation d’un expert indépendant pour réaliser cet audit.

Nous appelons l’ensemble des sections syndicales de la Centrale à agir dans ce sens dans l’intérêt premier des salariés et de leur santé.

La CFTC et le SEGA (CGC) ayant voté contre, le périmètre ne sera pas élargi, l’enquête sera faite en interne et pilotée par la direction…

FO a d’ors et déjà pris ces distances avec l’objectivité de cette enquête.

Nous avons constaté lors de cette séance du CHSCT quelques vices de forme et autres anomalies :

- désignation d’un membre de la DRH comme secrétaire alors que le code du travail précise que le secrétaire ne peut être qu’un représentant du personnel;

- une personne ne siégeant pas en tant que représentant du personnel mais qui s’exprime au nom du SEGA (CGC);

- les membres du CHSCT appelés à approuver les questions préparées par la Direction sans qu’ils n’aient été appelés à travailler ces questions;

- la demande d'ajout ou de modification de questions n'a été faite qu’en séance sans avoir de temps de réflexion;

- la médecine du travail n'a pas été intégrée dans l'équipe d'enquêteurs;

- et diverses réactions faisant penser à de la collusion…

Nous déplorons ces irrégularités, révélatrices d’un manque de connaissance et d’indépendance de la part de la CFTC et du SEGA (CGC) qui sous prétexte de faire confiance à la DRH se défaussent à bon compte (plus facile et plus confortable) de leur rôle et de leur responsabilité.

Nous attendrons la restitution de cette enquête pour nous faire une opinion complète sur le fond.

Et nous réclamons toujours l’ouverture de négociation sur le traitement et la prévention de risques psychosociaux à Auchan.

15:05 Publié dans Actions syndicales, CHSCT - C2SCT | Lien permanent | Commentaires (0) | Tags : risques psychosociaux, stress, harcèlement, expert, boi, médecine du travail, fo | | Facebook | |

26/04/2012

Plan de transformation Auchan, des impacts sociaux importants : 1682 suppressions de postes

Déclaration CFDT Auchan sur le Plan de Transformation Entreprise (PTE)

La CFDT s’inquiète des répercussions de ce PTE qu’elle n’estime pas vraiment indispensable et juste.

Dans ce contexte où l’on sait qu’Auchan a distribué des millions d’euros d’actions gratuites et de stock-options, entre autres aux décisionnaires de ce plan, comment expliquer à des salariés présents le plus souvent depuis des décennies, que ce même groupe, qu’ils ont contribué à faire fructifier, leur demande encore des sacrifices, alors qu’en même temps, on apprend que le groupe Auchan, notamment grâce aux performances des hypers France, fait d’excellents résultats et achète ou créé à tours de bras des dizaines de magasins (58) partout dans le monde ?!

Sur la méthode

Une impression très désagréable et habituelle de subir la technique de l’entonnoir qui, à travers une certaine précipitation, nous met au final devant le fait accompli.

Une expertise minimaliste, là aussi faite dans la précipitation, qui ne fait que retranscrire nos questions sans y apporter de réponses extérieures, notamment en termes d’organisation.

Normalement une expertise a pour vocation de

- contrôler les éléments avancée par la direction (effectif, cible, les périmètres, le contexte, les concepts)

- corriger ces données si elles sont fausses

- analyser ces éléments

- apporter des réponses aux questions posées par les élus

- enfin proposer des solutions alternatives.

Force est de constater, en plus d’un timing intenable pour l’expert, qu’hélas ce cabinet (compétent dans son domaine économique) n’a pas vocation à exercer ce type de mission qui dépasse la simple analyse économique. Les cabinets d’expertises habituellement missionnés dans ces situations ont une fonction d’ingénierie RH qui manque cruellement ici alors que c’est la problématique essentielle de ce PTE.

Sur cette base la CFDT demande la mise en place d’une vraie expertise induisant des propositions alternatives et une dimension RH.

Dans tous les cas, la CFDT aura pour les salariés concernés des exigences à la mesure des ambitions internationales de ces décideurs bénéficiaires de stock-options.

la Cfdt avec vous et pour vous

17:40 Publié dans Actions syndicales, Négociations | Lien permanent | Commentaires (0) | Tags : plan social, gpec, expert | | Facebook | |

06/04/2012

Pourquoi Valauchan à +4,03% ?

Le taux choisi pour Valauchan est donc de 4,03%.

Nous disons "taux choisi" car cela relève plus de la numérologie que de la comptabilité.

Les titres Groupe Auchan constituent environ 80% du FCP Valauchan. Le titre Groupe Auchan, estimé par les experts, a pris +9,5%.

La caisse de rachat qui compose le reste a pris +1.58%.

On devrait donc être plus proche du +8% que du +4% !

Mais le principe important dans la gestion du FCP Valauchan c’est que « l’évolution de la part Valauchan est étroitement dépendante de la situation financière future de la société Groupe Auchan » (article 3 du règlement Valauchan)…

A partir du moment où il s’agit d’estimer le future, on peut justifier à peu près tout ce qu’on veut. Il suffit de privilégier telle hypothèse par rapport à telle autre, et on fait monter ou descendre en fonction du besoin.

Croyez-vous que la situation financière future de Groupe Auchan mérite si peu d'optimisme pour fixer à 4% ce qui, en réalité, a pris 8% ?

Où va la différence ?

A lire : Le mystère des actions Auchan enfin résolu

22:54 Publié dans Comité de Groupe | Lien permanent | Commentaires (1) | Tags : valauchan, mulliez, expert | | Facebook | |

03/04/2012

Groupe Auchan vaut 12,3 milliards d’euros. Donc Valauchan à +9,5 % ?

L’économiste Benoit Boussemart expert dans les comptes Mulliez, vient de publier son analyse des comptes de Groupe Auchan.

Il rappel le manque de transparence dans la publication des comptes qui prévaut dans la galaxie Mulliez, et le bien fondé de l’assignation faite par certains syndicats demandant la reconnaissance juridique du Groupe Mulliez, maintenant officiellement lancée.

Il confirme ce qu’il avait déjà annoncé en décembre 2011, à savoir que Groupe Auchan vaut bien 12,3 milliards d’euros.

La valeur du titre Groupe Auchan est à 388,76 €. Elle était de 354,93 € l’année précédente.

Donc une augmentation d’environ 9,5%.

Logiquement le FCP Valauchan devrait suivre cette augmentation, au moins partiellement. Mais on sait aussi d’expérience que le taux Valauchan n’est pas régi uniquement par des calculs comptables ou financiers. C’est aussi un taux « politique ». Voir notre article Le mystère des actions Auchan enfin résolu

Benoit Boussemart constate amusé que les 11,9% du capital détenu par les salariés sont évalués à plus de 1,9 Mds€. Ce qui signifie que la valeur du groupe est de l’ordre de 16 Mds€ (au lieu des 12,3 Mds€ en prenant la valeur de 388,76 € par titre). Ce qui confirmerait la décote pour illiquidité des titres (voir son livre sur le Groupe Mulliez).

Au passage, on apprend aussi que la pratique des bonus (stock-options et des actions gratuites), réservée à quelques dirigeants privilégiés d’Auchan, perdure. Voir notre article Stock-options le partage Auchan en prend un coup

Par contre, côté salarial, le coût total (salaires brut + intéressement + participation) mensuel moyen d’Auchan France (les hypers) a augmenté de seulement 0,7% entre 2009 et 2010, et de 1,8% en moyenne annuelle entre 2006 et 2010 ! Au regard de l’inflation et de l’enrichissement de certains, on voit bien que le compte n’y était pas vraiment…

Pour découvrir toutes les infos, voir son Blog

19:20 Publié dans Comité de Groupe | Lien permanent | Commentaires (0) | Tags : valauchan, mulliez, expert | | Facebook | |