CFDTAuchan

CFDTAuchan CFDTAuchan

CFDTAuchan CFDTAuchanCadres

CFDTAuchanCadres

14/02/2025

Questions CFDT au CSE Auchan ARS-ARA du 23/01/2025

Point catégorie professionnelle évolution

Il y aurait des COMIVAL (comité de validation) concernant les départs anticipés mais les représentants syndicaux n’étaient pas présents !

DRH : Nous avons appelé cela Comival sans que ce soit un Comival. A date, nous n’avons aucun départ de collaborateur puisque nous faisons des suspensions de contrats. L’objectif de cette instance est d’enregistrer les départs des collaborateurs en suspension. L’intégralité des dossiers repassera en Comival au moment de la mise en place.

Ce n’est pas un Comival mais une réunion avec LHH où nous faisons un point. C’est un comité d’enregistrement. Dans le cadre de ce comité, nous actons les éléments transmis au fur et à mesure sur les départs anticipés. Ces départs vont vous être communiqués aujourd’hui.

CFDT : Je pense que les élus peuvent participer et peuvent avoir des remarques. Je ne vois pas ce qui empêche d’avoir des représentants.

DRH : Nous sommes juste en mode agile où on accompagne LHH. Cette réunion ne devrait pas avoir lieu si tout se passait bien. Il n’y a aucun secret. Nous sommes transparents. Si vous avez des remarques, remontez-moi les anomalies et les soucis. Quand vous le faites, j’ai besoin du nom du collaborateur concerné qui me permet d’identifier le consultant concerné avec LHH. Cela nous a permis d’arrêter la mission d’un consultant qui n’était pas au niveau.

CFDT : Nous vous avons envoyé un message par rapport à des profils particuliers sur des zones INSEE.

DRH : Je n’ai pas encore eu le temps de regarder. Je suis obligée de me rattacher à une zone INSEE. Normalement, nous avons pris la zone qui correspond au périmètre d’intervention.

CFDT : Apparemment, il y a des cas où ce ne sont pas tout à fait les zones où ils interviennent.

DRH : Nous regarderons. Sur le suivi des mouvements, nous avons eu 5 mobilités internes anticipées et 7 mobilités externes anticipées pour des CDI. Pour tout le reste, ce sont des mouvements naturels.

CFDT : Concernant la zone INSEE, sommes-nous légalement tenus de restreindre à la zone ?

DRH : Nous devons avoir le même raisonnement pour toutes les populations. Soit je me fixe sur la zone INSEE, soit sur l’établissement. La zone INSEE est plus large que le simple établissement. Le critère de zone INSEE est approuvé légalement mais c’est à nous de le décider dans le cadre de l’accord.

CFDT : Là, des personnes se retrouvent être une catégorie à elles-seules !

DRH : Établissement ou zone INSEE, ils seront seuls dans la catégorie. Je ne peux pas prendre leur périmètre de déplacement. La zone INSEE est le bassin d’emploi sur lequel je peux imposer au collaborateur d’intervenir. Si je ne suis pas dans la même zone, c’est une modification du contrat de travail que je ne peux imposer.

CFDT : Guillaume Darrasse (Directeur Général Auchan Retail), lors de son audition à la commission économique de l’assemblée nationale a évoqué des reclassements au-delà du groupe Auchan. Y-a-t-il une ouverture pour le faire au niveau des enseignes de l’AFM (Association Familiale Mulliez) ?

DRH : Guillaume Darrasse a évoqué un outil digital permettant d’ouvrir sur des postes dans d’autres enseignes. Nous ne sommes pas un groupe. Ce sont d’autres enseignes, d’autres sociétés. Il n’y a pas de lien juridique et donc pas de prime car ce n’est pas le périmètre de reclassement.

Par contre, il bénéficiera de la mobilité externe qui est plus avantageuse.

CFDT : Pas pour conserver son ancienneté. C’est tout de même ambiguë car il parlait de reclassement. Quand on voit les articles de presse, ce n’est pas comme cela que ça a été compris par les journalistes et par les députés.

DRH : J’ai vu l’intervention de Guillaume Darrasse qui était extrêmement claire. Des articles de presse n’ont pas compris son intervention et ont repris des éléments erronés.

CFDT : Quand on utilise le terme reclassement, il ne faut pas s’étonner que les journalistes le prennent au pied de la lettre. Ce n’est pas du reclassement d’aller postuler chez Boulanger de la même manière que chez Darty. Pourquoi utiliser le terme reclassement ? Était-ce une volonté de tromper les gens ?

DRH : Nous prenons mais nous réaffirmons que la mobilité interne se fait au sein du groupe Auchan et non au sein de la galaxie Mulliez.

Commentaire CFDT : Contrairement à ce qu’ont pu croire nombre de ceux qui ont écouté l’audition de Guillaume Darrasse à la commission des affaires économique de l’Assemblée nationale, la direction n’est absolument pas sur la démarche de faire des propositions de reclassement dans les autres enseignes de la galaxie Mulliez (Décathlon, Boulanger, Leroy Merlin, Kiabi, etc.).

Ce que la direction d’Auchan appelle « travailler à proposer des solutions dans toutes les autres enseignes (Mulliez)» ne consiste en réalité qu’à fournir un listing de petites annonces des postes disponibles.

Les salariés dont les postes sont supprimés à Auchan pourraient postuler, comme n’importe quel autre demandeur d’emploi. Ils entreraient dans le même process de recrutement ordinaire, qui pourrait aboutir ou pas, car leur candidature pourrait être rejetée…

Et même si le recrutement aboutissait, ça ne sera pas un transfert de contrat mais bien un nouveau contrat (l’ancienneté ne sera pas conservée).

Donc absolument rien de particulier.

La CFDT continue de réclamer de vrais reclassements internes dans le « Groupe Mulliez ».

CFDT : Sur quels critères a été choisi LHH ?

DRH : Nous avons fait un appel d’offres. La DAI et Mehdi ont tranché. Les deux prestataires sont déjà intervenus précédemment. Je pense que Mehdi a voulu faire tourner les prestataires. Il ne faut pas être liés à un prestataire. C’est ainsi que je l’ai compris.

CFDT : Je n’ai pas le souvenir que ça se soit bien passé précédemment avec LHH.

DRH : Je ne sais pas te répondre. C’est la première fois que je travaille avec eux sur la partie accompagnement, mise en œuvre d’un plan.

LHH a un réseau important sur le territoire. Ils travaillent beaucoup avec des freelances car cela dépend des projets et où ils sont situés. Ils doivent staffer selon le projet et sa localisation. Ils ont effectivement des équipes à géométrie variable. Que ce soit une personne sous contrat LHH ou en prestation, pour moi, il n’y a pas d’écart. Ils sont sur les mêmes compétences.

CFDT : Des personnes sont affectées sur des postes qui n’existent plus comme l’expert fonctionnel SI. Ces postes n’apparaissent pas dans le PSE. Que deviennent ces postes dans la nouvelle organisation ?

DRH : Les postes pris en compte dans le cadre du PSE sont ceux réellement exercés. Il peut donc y avoir une différence entre l’intitulé du poste du collaborateur et celui indiqué dans le PSE. S’il y a des cas particuliers, il faut nous les remonter.

CFDT : L’intitulé sur le poste peut ne pas correspondre à ce qui est exercé. Exemple : les experts fonctionnels SI ont été basculé sur des métiers de devops.

DRH : Si c’est un cas particulier, nous regarderons avec Guillaume.

CFDT : Les salariés impactés peuvent-ils passer des entretiens de recherche d’emploi à l’extérieur sur le temps de travail ?

DRH : A date, non. Le manager doit libérer le collaborateur mais ce temps passé est hors temps de travail. Il est possible de prendre des CP, du compteur de micro variation, des JNT. Ce point a été abordé dans le cadre des négociations en cours.

CFDT : Des salariés impactés n’ont pas de conseiller LHH. Pouvez-vous y remédier ?

DRH : Chaque salarié a un conseiller LHH s’il prend rendez-vous.

CFDT: C’est une équipe pour laquelle cela s’est mal passé avec un conseiller. L’équipe ne voulait plus avoir ce conseiller et est en attente d’un remplacement.

DRH : Il me faut les noms pour pouvoir remonter au conseiller.

CFDT : Comment cela se passe-t-il pour une salariée impactée par le PSE se trouvant en congé maternité ou parental ?

DRH : La collaboratrice en congé maternité ne peut pas se voir notifier son licenciement pendant la période de protection absolue, c’est-à-dire pendant la période de congé maternité. Si la collaboratrice est en protection relative qui démarre à partir du moment où la collaboratrice va annoncer son état de grossesse à l’employeur, sa notification peut être réalisée et le congé de reclassement sera suspendu pendant la durée de la protection absolue. Pour le congé parental, il n’y a pas de protection particulière.

CFDT : Ce sujet avait été évoqué dans la négociation. Il avait été indiqué que cela serait élargi pour le congé parental et paternité.

DRH : Paternité et pas parental car le congé parental peut aller jusqu’aux 3 ans de l’enfant.

CFDT : Sur le compte rendu de la réunion de négociation de la RH, il est écrit « demande de l’élargir à l’ensemble des cas de parentalité, à confirmer ». Nous en entendons le congé parental compris.

DRH : Tout à fait mais, de mon point de vue, ce ne pourra pas être ouvert à un congé parental. Il n’est pas possible de suspendre un congé de reclassement durant 3 ans.

Commentaire CFDT : Nous avons redemandé en négo, ça sera bien élargie au congé parental. Reste à voir les détails.

CFDT : Des salariés souhaiteraient conserver leur PC à leur départ, moyennant le paiement résiduel de la somme de ce dernier et un nettoyage des données de l’entreprise. Cela serait-il possible ?

DRH : Non. C’est du matériel de l’entreprise qu’il faut restituer.

CFDT : Est-ce que le report de congé payé et de RTT sera toujours effectif après le 31 mai ?

DRH : Oui. Néanmoins, nous rappelons que les CP et RTT, JNT doivent être pris par les collaborateurs et qu’un pilotage doit être fait par le manager pour atterrir à des compteurs à 0 en prenant en compte le placement possible dans le PERCOL.

CFDT : Les CP peuvent-ils être reportés ? Est-il possible de faire un communiqué ?

DRH : Oui. Non car nous demandons aux managers de piloter pour arriver à 0 car des CP et autres doivent être pris et ne sont pas là pour être reportés.

CFDT : Au SIRH, il a été dit qu’il fallait tout solder au 31.

DRH : C’est le message. Il faut prendre les congés dans la période et les solder au 31 mai. Les reports ce n’est pas un objectif mais que par exception. Le report est possible dans la limite de 12 jours. Le seul message qui peut être délivré est de positionner les congés de façon à ce qu’ils soient soldés au 31 mai. Nous sommes bien dans l’accord temps de travail actuel, dénoncé, dans la limite des 15 mois. Après, ce n’est plus pareil.

Pour toutes questions ou remarques, contacter vos délégués CFDT au CSE :

Hugues Anne-Sophie Thierry Fabien

10:28 Publié dans ARS-ARA, Comité économique et social (CSE) | Lien permanent | Commentaires (0) | Tags : restructuration, réorganisation, plan social, reclassement, recrutement, mulliez, rtt, congés |  |

|  Facebook | |

Facebook | |

11/05/2015

Le taux négatif de Valauchan contesté par l'économiste Benoit Boussemart

Téléchargez le tract

Suite à l’annonce de la valeur de part Valauchan, en baisse à -3%, et des incohérences avec les données chiffrés de Groupe Auchan, nous avons souhaité faire le point avec un spécialiste, Benoit Boussemart, docteur d’Etat ès sciences économiques, maître de conférences à l’Université de Paris X-Nanterre, expert du cabinet Syndex auprès des CE, et auteur de plusieurs ouvrages de référence sur le groupe Mulliez (La richesse des Mulliez, Le groupe Mulliez,…).

CFDT Auchan : Bonjour Benoit Boussemart. Les salariés d’Auchan ont découvert la nouvelle valeur de part du FCP Valauchan estimée par des experts, en baisse à -3% !

Pourtant, d’après le rapport financier de Groupe Auchan publié le 9 mars 2015, le titre Groupe Auchan (qui constitue environ 80% du FCP Valauchan) a augmenté de 3,44%. Et d’après le dernier numéro du journal Valauchan, la caisse de rachat (environ 20% du FCP Valauchan) a augmenté de 2,12%. Ce qui devrait nous donner une évolution de +3,17% du FCP Valauchan, et non -3% ! Confirmez-vous ces chiffres ?

Benoit Boussemart : Je confirme. Le rapport du Groupe Auchan indique pour les stock-options destinées aux cadres dirigeants et à certains membres de la famille que la valeur du titre Groupe Auchan passe de 421,45 € en 2013 à 435,94 € en 2014 (rapport financier groupe Auchan en page 48). Les heureux « élus » des stock-options ont donc payé plus cher que l’an dernier (+ 3,44%). Il y a d’ailleurs eu 3 441 options achetées à ce prix en 2014.

Par ailleurs, les publications de Valauchan indiquent plusieurs éléments :

1. L’évolution de la valeur du titre Auchan contenu dans le panier de Valauchan (à plus de 82%), et c’est bien évidemment cette valeur qui conditionne fondamentalement la valeur de la part Valauchan. Or, il existe des divergences importantes entre les valeurs des stock-options attribuées en titres « Groupe Auchan », et les valeurs des titres « Groupe Auchan » contenus dans Valauchan.

|

Evolution % publiées dans le rapport |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Groupe Auchan en mars de l’année |

-1,79 |

5,79 |

9,53 |

3,02 |

5,23 |

3,44 |

|

Valauchan en mars de l’année |

7,69 |

11,31 |

4,65 |

6,81 |

4,95 |

-3,81 |

Les données d’évolution du titre « Groupe Auchan » dans le rapport 2015 (qui porte sur l’exercice 2014) indique (voir ci-dessus à la page 48) que le titre Auchan pour les stock-options passe de 421,45 euros en 2013 à 435,94 euros en 2014 ; la hausse est de (435,94 - 421,45)/421,45 = 3,44% ; ce pourcentage est reporté en année « 2015 », date de sa publication.

Il en va de même pour le rapport Valauchan ; celui-ci est plus rapide : il ne donne pas de valeur du titre Auchan, mais uniquement le % d’évolution.

Il existe donc de gros écarts entre les deux calculs pris en compte.

Cet écart interroge le second élément ci-dessous.

2. Les modes de calculs des titres « Groupe Auchan » pour Valauchan.

L’écart peut simplement signifier qu’il existe un décalage dans le temps (une année) entre les stock-options et les valeurs Auchan dans Valauchan : le tableau devient alors :

|

Evolution % publiées dans le rapport |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Groupe Auchan en mars de l’année |

-1,79 |

5,79 |

9,53 |

3,02 |

5,23 |

3,44 |

|

Valauchan en mars de l’année |

|

7,69 |

11,31 |

4,65 |

6,81 |

4,95 |

Ce n’est toujours pas cohérent ; en effet, l’évolution de la valeur de Valauchan serait systématiquement supérieure à celle des stock-options ; avec un caractère cumulatif, c’est impossible. Sauf à considérer que les valeurs d’acquisition des stock-options soient inférieures chaque année à la valeur du titre Auchan (petit cadeau aux élus des stock-options). Quelle est donc la véritable valeur du titre « Auchan » ?

3. Nous avons fait quelques calculs pour déterminer la valeur du titre « Auchan », à partir de la valeur de la part Valauchan chaque année, des progressions du titre Auchan et de la Caisse de rachat, et de la structure du FCP. Nous aboutissons aux résultats suivants :

|

Valeur en € publiées dans le rapport |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Groupe Auchan en mars de l’année |

335,49 |

354,93 |

388,76 |

400,50 |

421,45 |

435,94 |

|

Valauchan en mars de l’année |

326,01 |

362,89 |

379,76 |

405,62 |

425,70 |

409,48 |

Il existe bien des décalages (mais au maximum de 9 €), mais nettement moins importants, entre les valeurs Auchan en stock-options et les valeurs Auchan chez Valauchan, pour les années 2010 à 2012, et des décalages très faibles (de l’ordre de 5 €) pour 2013 et 2014. Et l’écart est brutal en 2015, et très défavorable à Valauchan. Et il est effectivement de l’ordre de 6 points.En prenant la valorisation « stock-options », nous aurions dû avoir : + 2,95% pour le titre « Auchan » et + 0,26% pour la Caisse de rachat (nous avons repris la valorisation nette de frais ; hors frais, la valorisation de la caisse de rachat serait de + 0,301%) = + 3,21%.

Il faut par ailleurs noter que le rapport financier « Groupe Auchan » est validé par les commissaires aux comptes ; ils ont donc validé la valeur de 435,94 €, puisque les stock-options entraînent des écritures ayant un impact sur le compte de résultat et sur les dettes (voir rapport financier sur l’exercice 2014, en pages 48 et 49).

CFDT Auchan : Comment alors expliquer un tel écart (6 points !) avec l’estimation des experts « Familiaux » ?

Benoit Boussemart : La seule explication tient aux méthodes d’évaluation. Et elles sont nombreuses, avec des hypothèses très diverses également.

Prenons une première méthode, celle du PER (Price Earning Ratio) ; il est égal à la capitalisation boursière / bénéfice net. Le bénéfice net s’entend souvent de divers retraitements. Surtout, ce PER est difficilement comparable d’un groupe à l’autre. En fait, la méthode du PER est totalement non pertinente, pour deux raisons principales :

- elle dépend de la spéculation sur les titres (arbitrages entre les diverses catégories de valeurs, et au sein de chaque catégorie)

- elle dépend des modes de calcul du « résultat » servant de base à l’établissement du PER. Or ces modes de calcul sont en partie arbitraires : selon que l’on intègre tel ou tel élément dans les « autres opérationnels » ; et selon la « reproduction » chaque année de ces « autres opérationnels ». Dans tous les groupes, il existe chaque année des « autres opérationnels » ; il n’y a donc « a priori » aucune raison de les retraiter, puisqu’ils font évoluer chaque année le résultat final d’un groupe. Surtout, ces éléments sont significatifs de la stratégie d’un groupe : Carrefour a vendu ces dernières années de nombreuses filiales rentables pour « limiter la casse de mauvais résultats » et vient inversement de réinvestir sur l’immobilier commercial et sur le discount. Il en va de même pour Casino, et Auchan. Enfin, la rentabilité pour l’actionnaire tient également au dividende versé et non seulement à la valorisation du titre. Or ce dividende dépend de la totalité du résultat du groupe, et pas seulement de la part du groupe dans le résultat (compte tenu évidemment de la position des minoritaires dans le résultat des filiales concernées).

Prenons maintenant la valeur calculée par les experts. La grande difficulté pour Valauchan, c’est que les experts donnent des résultats sans préciser comment ils calculent, et sur quoi ils calculent (quels critères, quelles périodes, quelles pondérations entre critères …). Par exemple, les experts parlent d’objectifs. Mais par définition, les objectifs n’ont rien à voir avec les résultats bien réels des exercices déjà analysés et présentés. Que disent précisément les experts ?

Ils (page 3 de Valauchan 168) : « étudient la dynamique du marché, les ambitions de l’entreprise, ses moyens financiers, ainsi (sic) les moyens humains dont elle dispose … Ils analysent les performances financières, la capacité à livrer les résultats prévus dans les objectifs, et la solidité de son équilibre financier. Tous ces éléments sont utilisés pour apprécier la valeur. En pratique, les experts procèdent à 3 valorisations différentes :

. l’évaluation des actifs de l’entreprise (sa valeur patrimoniale)

. l’évaluation par multiple du résultat net

. l’évaluation par multiple du cash flow net

La valeur de l’entreprise correspond à la moyenne arithmétique de ces 3 évaluations après prise en compte du niveau d’endettement. Pour refléter l’exploitation, nos résultats sont retraités des éléments exceptionnels et lissés sur une période de 3 années. Le résultat net et le cash flow net sont valorisés à 50% sur les réalisations passées et courantes et à 50% sur les objectifs de l’année suivante. Il est donc important que les objectifs soient réalisés. L’évaluation délivrée par les experts reflète donc, année après année, la valeur du patrimoine qui a été créé, grâce au travail de tous dans un contexte économique et financier donné ».

Pour analyser ces critères, nous pouvons renvoyer à la présentation suivante :

www.pansard-associes.com/outils/download.aspx?id_fichier=907&id_page=181&id_langue=1

Ce fichier vous permettra de voir la complexité des calculs, et surtout l’impossibilité de vérifier les données des experts, puisque nous ne disposons pas des hypothèses (nécessaires au calcul) des années à venir. Nous ne disposons pas davantage des retraitements (nature et niveau) sur les diverses composantes comptables. Nous devons donc nous contenter d’une analyse sur les données passées, et comparer les critères pour les 3 groupes ; en limitant les retraitements sur les « basiques » : frais d’établissement, valeur du patrimoine immobilier ...

De manière générale, le groupe Auchan fait beaucoup mieux que Carrefour ou Casino :

- sur le niveau des provisions et de l’endettement dans l’ensemble des capitaux employés. Le groupe Auchan est peu endetté relativement à ses concurrents. Il dispose d’ailleurs de la meilleure note A- chez Standard & poor’s, alors que ses concurrents sont au niveau BBB. Et il constitue nettement moins de provisions, afin de couvrir divers risques.

Au global, il est clair que le groupe Auchan n’a pas à rougir de ses performances 2014 par rapport à Carrefour ou Casino. En outre, il dispose d’atouts bien supérieurs (niveaux d’endettement et niveau de goodwill faibles ; montants importants des immeubles de placement) pour gérer des difficultés éventuelles, par rapport à Carrefour ou Casino. Enfin, et c’est ce qui explique en partie la dégradation du résultat final du groupe Auchan, il a nettoyé ses comptes, tout en répondant à la politique agressive de ses concurrents sur les prix (mais l’ensemble des groupes a vu son niveau de rentabilité diminuer).

Or l’évolution de la valeur du titre Carrefour et du titre Casino n’est pas à la baisse sur la période mars 2014 à mars 2015 (avec des fluctuations non négligeables).

|

En euros par titre |

03/14 |

04/14 |

05/14 |

06/14 |

07/14 |

08/14 |

09/14 |

10/14 |

11/14 |

12/14 |

01/15 |

02/15 |

03/15 |

|

Carrefour + haut Carrefour + bas |

28,50 25,95 |

29,57 27,55 |

27,40 25,93 |

27,49 25,87 |

28,26 25,75 |

26,98 25,13 |

26,80 24,20 |

24,51 21,42 |

25,88 23,07 |

25,56 22,25 |

28,87 23,55 |

29,79 27,73 |

32,05 29,19 |

|

Casino + haut Casino + bas |

86,54 79,28 |

92,19 83,00 |

95,73 87,72 |

97,53 92,14 |

97,47 90,16 |

91,37 86,58 |

92,51 85,17 |

85,72 72,60 |

85,06 77,06 |

78,94 70,02 |

83,00 70,72 |

85,50 79,39 |

87,38 81,47 |

Les experts utilisent le référentiel de mars à mars. Aussi bien Carrefour que Casino ont une meilleure performance boursière en mars 2015 qu’en mars 2014. La référence avril 2014 à avril 2015 aurait donné également une progression pour Carrefour, mais cette fois une baisse pour Casino (de l’ordre de 5% environ, le titre Casino ayant fortement grimpé entre avril et septembre 2014). La référence décembre 2014 à mars ou avril 2015 donne également une hausse pour les cours des deux titres.

Il n’y a donc aucune raison de faire baisser les cours théoriques de groupe Auchan.

CFDT Auchan : Alors pourquoi l’ont-ils fait ?

Benoit Boussemart : Bien évidemment, tous ces critères sont calculés à partir des données passées. Ils ne sont donc pas de même nature que les évaluations des experts. Mais comme la valorisation passée de groupe Auchan est dominée par des performances globalement bien meilleures que celles de Casino et de Carrefour, il n’existe plus qu’une explication possible à la baisse de valeur des titres Auchan par les experts : Les prévisions de 2015 et des années suivantes prévoiraient des « catastrophes » pour le groupe. Ce qui – compte tenu des déclarations des dirigeants dans les divers rapports 2014 (financier, RSE …) – est pour le moins étonnant. Nous maintenons en conséquence notre évaluation de la variation de la valeur du titre groupe Auchan. Car le groupe devrait à partir de 2015 bénéficier au contraire de l’impact des investissements (réels et financiers) réalisés en 2013 et 2014, de la neutralisation du mode d’intégration de la Chine dans les comptes après 2014, et ne plus être affecté par des pertes importantes liées à l’amortissement des goodwill. La situation en Russie est le seul point pouvant avoir un impact défavorable sur l’évolution du groupe, compte tenu du poids de la Russie dans l’activité, et surtout des bénéfices élevés réalisés depuis plusieurs années. Là encore, la baisse de l’euro annule en partie la forte baisse du rouble ; et le groupe peut également utiliser le développement de l’économie locale pour renforcer ses filières d’approvisionnement, et s’ancrer encore davantage dans l’économie russe. En sachant qu’il est peu probable que l’économie russe soit mise à l’écart de l’économie européenne pour de nombreuses années.

CFDT Auchan : A qui profite cette sous évaluation ?

Benoit Boussemart : Cette évaluation profite à ceux qui ont pu acheter des titres Valauchan à cette valeur plus faible. La distribution entre les catégories de salariés au sein de Valauchan est déjà très inégale. Une petite minorité de porteurs de parts Valauchan détient la majeure partie de ces parts. Ces « riches » porteurs n’ont souvent pas de besoins immédiats les obligeant à vendre leurs parts. Ils peuvent donc attendre l’évolution de la valeur de la part les années suivantes, et placer leurs « bonus » chez Valauchan à un prix plus faible. En revanche, les petits porteurs de parts sont des salariés ayant des besoins immédiats, et donc vendent leurs parts chaque année pour arrondir des fins de mois difficiles, vu le niveau des salaires et des faibles taux d’intéressement et de participation.

Il faut d’ailleurs noter que le % détenu par Valauchan et par l’ensemble des FCP dans le monde n’a fait que baisser depuis plusieurs années. Ce qui signifie que la famille rachète des titres.

|

% de titres Auchan détenus par : |

2003 |

2005 |

2008 |

2011 |

2012 |

2013 |

2014 |

|

Valauchan Valauchan et autres FCP monde |

14,55 |

13,49 |

11,44 |

10,16 11,9 |

9,73 12,0 |

9,36 11,0 |

9,33 10,2 |

CFDT Auchan : Que conseilleriez-vous aux salariés d'Auchan ?

Benoît Boussemart : Surtout ne vendez pas vos Valauchan si vous n’avez pas besoin de le faire. Il est largement préférable de garder les parts, qui vont reprendre de la valeur. Il n’y a aucune raison qu’il en soit autrement. Rendez-vous lors de la publication des comptes semestriels de groupe Auchan (et des autres groupes). C’est déjà pour bientôt.

CFDT Auchan : Merci Benoit Boussemart pour ces éclairages nécessaires, qui montrent une nouvelle fois que les principes de « partage du savoir, du pouvoir et de l’avoir » ne sont pas vraiment respectés.

Pour encore plus de détails, vous pouvez lire ici l'interview complète.

Vous pouvez également écouter son intervention sur radio Campus ou bien télécharger l'émission en mp3 en cliquant sur les écouteurs =>![]()

Et vous pouvez nous contacter :

18:13 Publié dans Comité de Groupe | Lien permanent | Commentaires (0) | Tags : valauchan, mulliez, expert | | Facebook | |

25/03/2014

Les preuves de l'existence du Groupe Mulliez

Dans le cadre de l'action juridique pour faire reconnaître l’existence du Groupe Mulliez, le greffe du tribunal vient de contraindre les sociétés "faîtières" de la famille Mulliez à publier leurs comptes.

Ils ont visiblement beaucoup à cacher vu les montages complexes et l’énergie qu’ils mettent à nier une évidence (en premier lieu au détriment des salariés) : Le Groupe Mulliez existe !

Benoit Boussemart, économiste et spécialiste des Mulliez, en fait la démonstration :

Le groupe Mulliez – Les preuves.

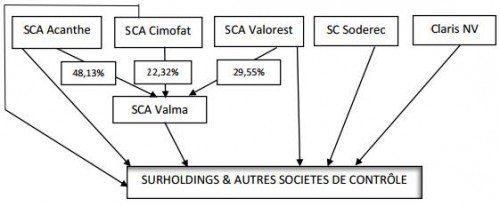

1. L’organigramme du groupe Mulliez.

Le contrôle du groupe Mulliez passe par 5 sociétés : les Sociétés en Commandite par Actions (SCA) « Acanthe », « Cimofat » et « Valorest », la société civile « Soderec » et la société anonyme néerlandaise (NV) Claris. Les 3 SCA contrôlent une 4ème SCA « Valma ». Ce qui donne l’organigramme suivant :

Les 4 SCA contrôlent l’essentiel du groupe Mulliez (en valeur, ce contrôle représente 93% du total du groupe), via les surholdings. Nous renvoyons à notre ouvrage pour le détail de ces surholdings, qui détiennent les participations dans les holdings intermédiaires, jusqu’aux sociétés opérationnelles.

Par exemple, « Suraumarché » contrôle à 100% la société « Aumarché », cette dernière contrôlant 62,16% de « Groupe Auchan » et 12,39% de « Samauchan ».

Samauchan est également détenu à 5,08% par « Fipar », filiale à 100% du surholding « Surfipar » ; le solde du contrôle de « Samauchan » est assuré par « Claris NV », via sa principale filiale, la société luxembourgeoise « Austell Financière ». Or « Samauchan » contrôle environ 7% de « Groupe Auchan » ; il faut ajouter 8,22% de « Groupe Auchan » détenu par « Soparfil », société filiale à 100% de « Sursoparfil ».

Au total le contrôle des 3 SCA et de « Claris NV » via les surholdings et « Austell Financière » est de 79%. Les salariés détiennent quant à eux environ 11% de « Groupe Auchan », et Gérard Mulliez 10% en propre, via son holding personnel Ausspar.

Le schéma est le même pour les principales composantes du groupe. Avec une remarque fondamentale : les données reprises dans les SCA ne concernent que la partie détenue par le groupe Mulliez, hors éléments liés aux salariés et aux autres membres de la famille à titre personnel.

La valorisation des SCA « Acanthe », « Cimofat » et « Valorest », de la SC « Soderec » et de la NV « Claris » sont donc la partie exclusive du patrimoine commun Mulliez, hors ce qui est détenu par les salariés. Il faudra donc, pour estimer le patrimoine complet de la famille Mulliez, ajouter les parties personnelles des fondateurs (voir notre ouvrage cité).

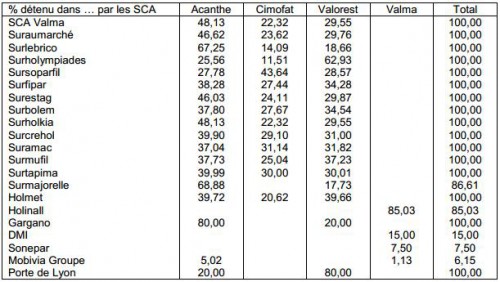

Taux de détention par les SCA des filiales de contrôle du groupe Mulliez

2. Quelques sociétés mieux explicitées. Le cas de Happychic.

Dans la demande de reconnaissance du groupe Mulliez, une avocate a qualifié comme suit nos travaux : « l’ouvrage d’un dénommé Monsieur BOUSSEMART, ouvrage sans aucun caractère scientifique … éminemment subjectif et partial, et à ce titre évidemment insusceptible de constituer une (sic) quelconque élément de preuve des allégations des requérants ».

Afin de répondre de manière scientifique à une avocate dont l’analyse financière semble très approximative (mais qu’il nous faut remercier, puisque son « argumentation » nous a permis de faire intervenir le greffe, avec à la clé la publication des comptes), un peu d’histoire est indispensable. Car la famille Mulliez a une pratique courante afin de brouiller les pistes de ses sociétés : changer de noms des sociétés au fur et à mesure des apports d’un holding vers un autre.

Preuve n° 1. Rapport du Commissaire aux apports sur la valeur de l’apport en nature de titres de la société civile « Horatio » à la constitution de la société « GH SAS », en date du 5 décembre 2008 (rapport publié au greffe ; je tiens à disposition de l’avocate ce document, comme les autres données du greffe ci-après).

Que dit ce rapport ? Que la SC « Soderec » fait apport à la société « GH » de titres « Horatio », cette société Horatio détenant en portefeuille financier 92,47% de la société « Jules ». La société « GH » émet donc en contrepartie de cet apport 542 070 titres « GH », ces titres devenant la propriété de la SC Soderec. Ainsi, la SC Soderec contrôle à pratiquement 100% la société « GH ».

Preuve n°2. Soderec apporte ensuite les titres de « GH » à une nouvelle société « Texo », et reçoit en échange 100% du capital de « Texo ». Cette opération a lieu le 16 décembre 2008, et le premier exercice de « Texo » va couvrir l’année 2008 à fin janvier 2010. La SC Soderec détient donc 100% de « Texo ». Et le 13 octobre 2009, « GH » change de nom pour devenir « Happychic ». Par suite, « Texo » contrôle désormais 100% de Happychic. Pour l’instant, Happychic a un capital de 542 070 titres.

Preuve n° 3. Le 17 décembre 2009, Happychic procède à une augmentation de capital en numéraire réalisée par la société « Holmet », équivalente à 142 565 actions nouvelles. « Holmet » est une société créée en juillet 2009, et fin décembre 2009 détient donc 20,74% du capital de « Happychic » suite aux apports ci-dessus. En conséquence, Texo ne détient plus que 79,26% du capital de Happychic. Il faut en outre noter que les apports initiaux pour créer Holmet ont été faits par Acanthe, Valma et Cimoflu (Cimoflu qui va ensuite fusionner avec « Valma »). Nous sommes donc d’un côté avec les SCA du groupe Mulliez pour Holmet, et de l’autre avec la SC Soderec du groupe Mulliez pour Texo. Mais la totalité des titres Happychic est bien détenue par le groupe Mulliez.

Preuve n° 4. Après diverses opérations sur le capital de Happychic, « Holmet » fin 2012 détient 16,38% de « Happychic » et 66,57% de « Soparhappychic » ; et « Texo » détient 73,38% de « Happychic » et 11,04% de « Soparhappychic » ; en sachant que « Soparhappychic » (qui gère la détention des titres « Happychic » pour les salariés méritants) détient des titres « Happychic ». Le capital de « Texo » n’a pas bougé depuis sa création (il est de 271 035 K€) ; et le capital de Holmet n’a pratiquement pas bougé depuis sa création (il est de 36 050 K€ à la création en 2009, ajusté rapidement à 36 020 K€). Sauf à être de totale mauvaise foi, de 2009 à 2012 le groupe Mulliez contrôle donc la presque totalité (sauf partie détenue par les salariés indirectement) des titres « Happychic », et donc les sociétés Jules International et Brice International.

Ces deux sociétés vont ensuite fusionner le 6 mai 2011 avec leurs sociétés françaises d’origine, respectivement « Jules » et « Brice ». Preuve n° 5. Fin décembre 2011, les comptes publiés par « Happychic » montrent que cette société contrôle 100% de « Jules », de « Brice », de « Happychic Services » et de « Happychic Logistique ». Les comptes 2012 de « Happychic » n’ont pas été publiés, et pas davantage ceux de « Jules » et de « Brice ». Nous comptons bien évidemment sur l’avocate pour faire publier ces comptes 2012.

3. Le cas de HTM Groupe avec les SCA et la SC Soderec.

La SC Soderec détient non seulement des titres « Happychic », mais également des titres « Bolem » ; ces titres ont été acquis par apports de titres Boulanger à la société « Holem » par la SC « Soderec » le 24 octobre 2001. La société « Holem » deviendra ensuite la société « Bolem ». Lors de l’apport, la SC « Soderec » a reçu 3 117 446 titres « Bolem » ; elle ne participe pas ensuite à l’évolution du capital de « Bolem ». Ce dernier est composé actuellement de 10 811 012 titres. Ce qui signifie que la SC « Soderec » contrôle environ 28,85% du capital de « Bolem ». Le solde du capital de « Bolem » est contrôlé à 71,15% par le surholding « Surbolem », lui-même détenu par les SCA du groupe Mulliez (voir tableau ci-dessus).

4. L’évaluation financière du groupe Mulliez.

Avec la publication des comptes des SCA Acanthe, Cimofat et Valorest, de Claris NV et les publications sur le capital de la SC Soderec, il est possible de valider nos évaluations de la fortune du groupe Mulliez, et plus largement du patrimoine familial Mulliez.

Nous disposons en effet du nombre de titres de chaque société, et de la valeur unitaire des titres, via les publications de certaines sociétés civiles de la famille. Ces sociétés civiles ne reprennent plus depuis fin 2009 que les titres des 5 sociétés en question.

Nous confirmons à début 2014 la valorisation du patrimoine familial Mulliez à un peu plus de 26 milliards d’euros.

Nous pouvons prouver cette somme, chiffres à l’appui pour chaque composante. N’en déplaise à « Challenges », magazine qui valorisait en juillet 2013 le groupe familial à 19 milliards d’euros. Une petite « erreur » de 30% environ, par rapport à notre estimation à la même époque de 24,55 milliards d’euros. Que nous maintenons.

B. Boussemart

Economiste

Maître de conférence à l’université Paris-X Nanterre,

Expert chez Syndex

Auteur de plusieurs ouvrages, entre autres : La richesse des Mulliez, Le groupe Mulliez

http://richessem.eklablog.com

19:12 Publié dans Chronique judiciaire, Infos générales | Lien permanent | Commentaires (0) | Tags : mulliez, fortune, expert | | Facebook | |

06/04/2012

Pourquoi Valauchan à +4,03% ?

Le taux choisi pour Valauchan est donc de 4,03%.

Nous disons "taux choisi" car cela relève plus de la numérologie que de la comptabilité.

Les titres Groupe Auchan constituent environ 80% du FCP Valauchan. Le titre Groupe Auchan, estimé par les experts, a pris +9,5%.

La caisse de rachat qui compose le reste a pris +1.58%.

On devrait donc être plus proche du +8% que du +4% !

Mais le principe important dans la gestion du FCP Valauchan c’est que « l’évolution de la part Valauchan est étroitement dépendante de la situation financière future de la société Groupe Auchan » (article 3 du règlement Valauchan)…

A partir du moment où il s’agit d’estimer le future, on peut justifier à peu près tout ce qu’on veut. Il suffit de privilégier telle hypothèse par rapport à telle autre, et on fait monter ou descendre en fonction du besoin.

Croyez-vous que la situation financière future de Groupe Auchan mérite si peu d'optimisme pour fixer à 4% ce qui, en réalité, a pris 8% ?

Où va la différence ?

A lire : Le mystère des actions Auchan enfin résolu

22:54 Publié dans Comité de Groupe | Lien permanent | Commentaires (1) | Tags : valauchan, mulliez, expert | | Facebook | |

03/04/2012

Groupe Auchan vaut 12,3 milliards d’euros. Donc Valauchan à +9,5 % ?

L’économiste Benoit Boussemart expert dans les comptes Mulliez, vient de publier son analyse des comptes de Groupe Auchan.

Il rappel le manque de transparence dans la publication des comptes qui prévaut dans la galaxie Mulliez, et le bien fondé de l’assignation faite par certains syndicats demandant la reconnaissance juridique du Groupe Mulliez, maintenant officiellement lancée.

Il confirme ce qu’il avait déjà annoncé en décembre 2011, à savoir que Groupe Auchan vaut bien 12,3 milliards d’euros.

La valeur du titre Groupe Auchan est à 388,76 €. Elle était de 354,93 € l’année précédente.

Donc une augmentation d’environ 9,5%.

Logiquement le FCP Valauchan devrait suivre cette augmentation, au moins partiellement. Mais on sait aussi d’expérience que le taux Valauchan n’est pas régi uniquement par des calculs comptables ou financiers. C’est aussi un taux « politique ». Voir notre article Le mystère des actions Auchan enfin résolu

Benoit Boussemart constate amusé que les 11,9% du capital détenu par les salariés sont évalués à plus de 1,9 Mds€. Ce qui signifie que la valeur du groupe est de l’ordre de 16 Mds€ (au lieu des 12,3 Mds€ en prenant la valeur de 388,76 € par titre). Ce qui confirmerait la décote pour illiquidité des titres (voir son livre sur le Groupe Mulliez).

Au passage, on apprend aussi que la pratique des bonus (stock-options et des actions gratuites), réservée à quelques dirigeants privilégiés d’Auchan, perdure. Voir notre article Stock-options le partage Auchan en prend un coup

Par contre, côté salarial, le coût total (salaires brut + intéressement + participation) mensuel moyen d’Auchan France (les hypers) a augmenté de seulement 0,7% entre 2009 et 2010, et de 1,8% en moyenne annuelle entre 2006 et 2010 ! Au regard de l’inflation et de l’enrichissement de certains, on voit bien que le compte n’y était pas vraiment…

Pour découvrir toutes les infos, voir son Blog

19:20 Publié dans Comité de Groupe | Lien permanent | Commentaires (0) | Tags : valauchan, mulliez, expert | | Facebook | |

07/12/2011

L'action Groupe Auchan en hausse de 9,5%

Benoit Boussemart, économiste spécialiste des comptes "Mulliez", informe sur son blog que la dernière valorisation de l'action Groupe Auchan est en hausse de 9,5% par rapport à l'an dernier (évaluation faite lors de l'augmentation de capital intervenue fin octobre 2011).

Groupe Auchan vaut 12,3 milliards d'euros.

Attention, il ne s’agit pas là du titre Valauchan mais bien du titre "Groupe Auchan". Mais si la progression est de l'ordre de 9,5% pour la valeur du titre Groupe Auchan, on devrait retrouver une hausse de la valeur de la part du FCP Valauchan dans les prochaines évaluations de cette part.

Pour Groupe Auchan, les nouveaux actionnaires sont les suivants, sur un total de 56 812 nouveaux titres : FCP Valauchan (25 750 actions), FCP Valsuper (4 314 actions), FCP Valaccord (1 205 actions), Valauchan Sopaneer International (5 113 actions), Valsuper Unigret International (13 267 actions), Valauchanrus Sopaneer International (1 533 actions) et Ausspar (5 630 actions).

Via Auspar, Gérard Mulliez préserve donc le pourcentage de titres qu'il détient sur le groupe : ces 5 630 actions nouvelles représentent 9,91% des nouveaux titres.

Télécharger l’extrait du PV de l’assemblée générale des actionnaires du 21/10/11

17:02 Publié dans Comité de Groupe | Lien permanent | Commentaires (1) | Tags : mulliez, valauchan, expert | | Facebook | |

11/04/2011

Auchan privilégie toujours largement ses dirigeants au détriment de ses salariés

Malgré tous les beaux discours de façade et le camouflage de certaines informations, quelques faits révélateurs apparaissent au détour de comptes plus ou moins complets…

Ainsi, en plus de stock-options distribuées régulièrement aux dirigeants, ce sont 90 585 actions gratuites qui ont été données à des VIP sans plus de précision, sur des critères d’attribution complètement flous.

Cela coûte plus de 32 Millions d’€uros sans compter les stock-options !

De véritables « pousse au crime social » selon Benoit Boussemart, économiste auteur de « La richesse des Mulliez ».

Dans une analyse des comptes du Groupe Auchan, cet expert indique notamment :

Que Groupe Auchan se porte toujours très bien avec des taux de rentabilité très élevés. Un taux moyen de profit de 11,7% par an sur les 7 dernières années ; et un taux de rentabilité de 27,1%

On apprend aussi que les fonds propres auraient pu être encore plus élevés, une partie des résultats ayant été remontés vers le groupe Mulliez…

Mais pour les employés Auchan France, la direction propose des petits bouts d’augmentation :

0,3% retroactif au 1er janvier (rattrapage 2010) ;

0,4% au 1er Mai ;

0,5% au 1er septembre,

en prétendant que cela fait une augmentation de 1,20% sur l’année !

A titre de comparaison, Carrefour avait proposé comme augmentation il y a quelques semaines :

1% rétroactif au 1er mars ;

et 1% au 1er octobre.

Auchan a pourtant été bien plus rentable que Carrefour sur 2010…

Par ailleurs, concernant la ristourne sur achat de 10% pour le personnel, Auchan était dans l’illégalité depuis des années vis-à-vis des salariés en CDD. En effet ceux-ci ne pouvaient bénéficier de la ristourne qu’au bout de 3 mois de présence (contre 1 mois pour les CDI). Nous avons signalé à la direction qu’il était interdit de faire une discrimination entre contrat de travail, et demandé l’alignement sur les conditions des CDI (soit 1 mois d’ancienneté pour tous).

Plutôt que de faire cela, la DRH a décidé que ça serait 2 mois pour les CDD et CDI !

Consternant.

A lire : Stock-options et actions gratuites : Comment les salariés-« actionnaires » perdent de l’argent ?

16:42 Publié dans Comité de Groupe, Négociations | Lien permanent | Commentaires (1) | Tags : stock-options, salaires, négociation, augmentations, bénéfice, chiffre d affaires, frais de personnel, mulliez, remise perso | | Facebook | |

03/08/2010

Auchan injecte des centaines de millions d'euros dans des filiales en Belgique

Auchan se porte très bien. Le groupe a réalisé une série d'augmentations de capital en Belgique, en injectant des fonds par centaines de millions d'euros dans des filiales.

Auchan se porte très bien. Le groupe a réalisé une série d'augmentations de capital en Belgique, en injectant des fonds par centaines de millions d'euros dans des filiales.

On apprend par le site du journal lecho.be qu’Auchan Coordination Services, filiale de type holding du groupe Auchan, a vu son capital augmenté de 2,6 milliards d’euros à 3,475 milliards par la création de 260.000 actions, libérées à concurrence de 1,8 milliard.

Pour Benoit Boussemart expert en économie et auteur du livre « La richesse des Mulliez », il s’agit là de fuite fiscale utilisant des intérêts fictifs. Des millions d’euros s’envolent ainsi dans des paradis fiscaux creusant un peu plus nos déficits publics.

Notons au passage que le magasine Challenges a fait quelques erreurs dans son dernier palmarès des grandes fortunes. Mulliez est toujours 1ere fortune de France.

Et pendant ce temps là les salariés sont de moins en moins bien payés !

14:01 Publié dans Infos générales, RSE | Lien permanent | Commentaires (0) | Tags : fortune, mulliez, fiscalisme | | Facebook | |

20/01/2010

Emission France Inter sur le groupe Mulliez

![]() L'émission "Là-bas si j'y suis" de Daniel Mermet sur France Inter sera consacrée au groupe Mulliez, ce vendredi 22 janvier de 15h à 16h.

L'émission "Là-bas si j'y suis" de Daniel Mermet sur France Inter sera consacrée au groupe Mulliez, ce vendredi 22 janvier de 15h à 16h.

Des caissières d'Auchan et Guy Laplatine DSC CFDT Auchan s'exprimeront.

Egalement à lire dans Business Week, magazine américain, un article (c'est assez rare pour le souligner) consacré en double page à Gérard Mulliez et à Auchan dans son numéro du 10 décembre : Article original en anglais

19:10 Publié dans Infos générales | Lien permanent | Commentaires (0) | Tags : mulliez | | Facebook | |

07/01/2010

Levée de grève à Pimkie Diramode : un premier accord a été trouvé

Un accord a été trouvé sur les mesures d’accompagnement mais le nombre de licenciements visé par les Mulliez est toujours trop élevé, surtout au vu des nombreuses suppressions d’emploi déjà réalisées (453 depuis 2001) alors que l’entreprise est largement bénéficiaire…

Cela faisait 18 jours que les employés de Pimkie à Wasquehal et Neuville-en-Ferrain, visés par un plan de licenciement, étaient en grève (essentiellement des femmes, elles ont passé leurs fêtes sous des tentes en se chauffant avec des caisses de bois).

La direction de Pimkie justifiait ces suppressions de postes simplement par « l'érosion de ses bénéfices ». Argument plus que contestable (voir détails en fin d’article).

La négociation fut longue...

C’est sous la pression des pouvoirs (et de l’opinion) publics que la direction a accepté de revenir à la table des négociations.

Elle a débuté mardi en début d’après midi pour se terminer mercredi à 3h du matin.

Depuis le début la direction a démontré sont peu d’ouverture. La proposition initiale de Pimkie proposait une indemnité de 10.000 euros, plus 550 euros par année d'ancienneté.

Finalement la direction a accepté la nouvelle contre-proposition de l'intersyndicale CFDT-FO.

Un compromis a été trouvé sur plusieurs points :

- Prime supra légale : 20 000 € + 1 000 € (nets de CSG et CRDS) par année d’ancienneté et sans plafond maximum ;

- Congé de reclassement : 6 mois pour les -50 ans et 8 mois pour les + 50 ans ;

- 10 000 € d'aide aux créateurs d'entreprise ;

- Formation : budget de 4 000 € par salarié, dépassement éventuel sous réserve de l’avis de la Commission de suivi ;

- Jours de grève : 12 jours de janvier répartis en 4 jours de Congés Payés, 4 retenus mais compensés par le versement de l'intéressement de janvier...

Ces propositions ont été approuvées par les salariés en grève lors de l’AG qui a suivi : 76 POUR (70%), 35 CONTRE (23%) et 8 Abstention (7%)

De nombreux points restent encore à négocier

Les négociations reprendront les 12, 13 et 14 janvier pour finaliser le PSE, notamment par rapport au nombre de licenciement (190 initialement, 175 désormais).

Ce PSE est-il justifié ?

C'est là-dessus que continuent à plancher les délégués syndicaux avec l'aide des experts économiques.

Les profits passent avant les salariés, et le terme responsabilité sociale ne fait partie du vocabulaire qu’en apparence.

La seule perte enregistrée par Diramode sur les 10 derniers exercices a eu lieu en 2004/05 ; toutes les autres années sont bénéficiaires. Alors que l'effectif diminue année après année : 453 emplois en moins entre 2001 et 2008…

A lire aussi :

- Le taux de profit Pimkie

- La liste des bénéfices des entreprises du groupe mulliez en 2008 : le groupe Mulliez avait fait 1,6 milliards d’euros.

Diramode, la société mère française de Pimkie, avait fait 10,9 millions d’euros.

Pour Groupe Auchan c'était 727 millions d’euros.

13:18 Publié dans Infos générales | Lien permanent | Commentaires (0) | Tags : mulliez, fortune, grève | | Facebook | |