CFDTAuchan

CFDTAuchan CFDTAuchan

CFDTAuchan CFDTAuchanCadres

CFDTAuchanCadres

30/04/2024

Questions CFDT au CSE Auchan ARS/ARA du 18/04/2024

Valauchan Valfrance

Valauchan Valfrance

CFDT : Historiquement, nous avions la grande assemblée, et il était possible de poser des questions aux experts. L’évaluation de la part dans le contexte actuel est importante. La règle du FCP Valauchan concernant l’évolution de la valeur de part se base sur les perspectives futures.

La règle est la suivante : « L’évolution de la part Auchan est étroitement dépendante de la situation financière future de la société groupe Auchan. »

DRH : Pas seulement. Nous regardons les résultats de l’année précédente. Nous faisons un point au premier trimestre et nous voyons les perspectives de l’année. L’évaluation de la valeur de part ne se résume pas uniquement aux perspectives de développement.

CFDT : Oui mais il aurait été intéressant d’avoir la position des experts par rapport à cette évolution future, notamment la confiance qu’ils pouvaient mettre dans cette évolution par rapport au rachat des magasins Casino et de la création d’une centrale commune avec Intermarché. Pour le moment, nous avons l’impression que la confiance des experts sur l’évolution du groupe n’est pas vraiment optimiste.

DRH : Je pense que c’est extrêmement factuel. La valeur de la France a régressé de plus de 47 %.

CFDT : Mais la règle d’évaluation est censé prendre en compte les perspectives financières futures. Donc, les experts ne semblent pas être confiants, malgré les rachats de magasins Casino et de Centralisation des achats avec Intermarché…

DRH : La réponse se trouve dans l’évaluation des parts qui régresse à 47 %. Dans la situation à l’instant, pour évaluer la France, ils ont pris en compte les résultats 2023, le point à la fin du premier trimestre sur comment cela se passe sur 2024 et les perspectives 2024. En prenant l’ensemble, la valeur de la France régresse à plus de 47 %. La valeur de part est évaluée de cette manière.

Commentaire CFDT : La règle du FCP Valauchan, dans son article 3, indique : « L’évolution de la part Auchan est étroitement dépendante de la situation financière future de la société groupe Auchan. ». Une fois de plus, on constate que les réponses sont à géométries variables afin d’esquiver les questions gênantes. Il aurait été intéressant d’entendre les experts, et de croiser avec le positionnement de Standart and Poor’s qui « doute de la capacité d'Auchan à redresser la rentabilité de la centaine de supers et hypers déficitaires rachetés à Casino … »

CSP Compta

CFDT : Concernant le BES, le mois dernier, nous avions demandé si un retour avait été fait aux équipes. Vous aviez dit "pas encore". A-t-il été fait depuis ?

Direction : Oui, il a été fait pour l’ensemble des équipes P2P.

CFDT : Quels sont les retours ? Il y avait un étonnement par rapport aux résultats que nous pouvions avoir des salariés.

Direction : Le BES a été présenté à l’ensemble des équipes. Il y a des points sur lesquels nous avons été nous-même étonnés. Notamment la faible implication des collaborateurs aux changements et différents projets. Il y a énormément de choses en chantier et nous étions étonnés qu’un collaborateur sur deux se soit senti concerné. Nous leur avons dit que nous allions leur présenter une série de plans d’action pour essayer de remédier à cela. Il y a donc des sujets sur lesquels nous devons travailler. Nous reconnaissons qu’il y a une amélioration.

CFDT : Un plan d’action est donc prévu ?

Direction : Il sera présenté. Nous ne voulons pas qu’ils redescendent seulement mais les rendre participants.

Equipe SAP

CFDT : Les commandes Ariba vont être passées directement par les chefs de projets ou RA etc, via l'outil Iterop et non plus par l'équipe SAP. Quel impact dans ce service ? Les chefs de projets ont-ils été informés de cette charge supplémentaire pour eux ? Quelle charge supplémentaire cela représente-t-il pour les chefs de projet concernés ?

DRH : Une automatisation des saisies des commandes a été mise en place et est en cours de déploiement, afin notamment de permettre à l’équipe d’être missionnée sur des missions à plus forte valeur ajoutée (analyse des factures par exemple). En parallèle, des échanges sont en cours avec les collaboratrices sur leur projet professionnel. Le sujet a été présenté au comité de direction de la DSI et est en cours de présentation auprès des différentes directions de la DSI. Cela devrait être finalisé le 23 avril. Là où les équipes de la DSI renseignaient jusqu’à maintenant un fichier Excel et donnaient les informations par mail à l’équipe SAP, désormais, elles les saisiront directement sur un webform. Si toutes les données sont bien complétées c’est l’outil qui passe la commande directement dans Ariba. Cela a été testé et validé par des interlocuteurs internes de la DSI.

CFDT : Vous reviendrez vers nous au prochain CSE pour nous présenter les impacts sur l’organisation du travail ?

DRH : Il n’y a pas d’impact actuel puisque nous les accompagnons dans des projets professionnels comme la GEPP. Dans tous les cas, nous les recentrons sur des taches à plus forte valeur ajoutée. Une personne a fait une formation externe.

CFDT : Il n’y a pas d’insistance à demander quand la personne s’en va ?

DRH : Non car il y a encore du travail. Les postes ne sont pas supprimés.

CFDT : Ca n’est pas ce que nous percevons concernant la personne et donc sur l’emploi.

DRH : Je vais voir.

Nouvelle politique rémunération

CFDT : Concernant le changement de politique de rémunération que vous avez annoncé en mars, les 3M d'euros indiqués font ils partie de l'enveloppe des NAO (1,2% de la masse salariale encadrement) ou est-ce en plus ?

DRH : Non c'est en plus. C'est du budget spécifique.

Franchise vs Casino

CFDT : Nous voulons développer la franchise et nous perdons notre Master franchisé qui préfère aller chez Système U. C'est une erreur stratégique de ne pas l'avoir vu venir. Quid maintenant du bilan en termes de parts de marché par rapport à l'opération Casino ?

DRH : Ce sont 2 sujets différents. Nous sommes en discussion sur d'autres master franchises. La franchise est un environnement volatile, les contrats sont à durée déterminée. Nous regrettons le choix de Schiever mais d'autres opportunités se présentent à nous.

CFDT : Nous comprenons que ce sont des sujets différents. Néanmoins, nous faisons deux pas en avant avec Casino pour en faire trois en arrière avec Schiever ? Quel est le ratio ? Nous visons un nombre de parts de marché à travers cette action. Avons-nous plus perdu avec le départ de Schiever ?

DRH : Non, nous avons moins perdu. Nous n’avons pas de ratio.

Commentaire CFDT sur la mise à disposition de personnel ARS-ARA en Task Force Casino

Nous avons eu des infos partielles avec des éléments qui vont évoluer, ne permettant pas d'avoir une vision claire et précise, néanmoins il faut évidemment mener et réussir cette bascule.

Nous demandons une gratification au mieux disant pour les personnes qui y participent.

Faire attention à la charge de travail des personnes impliquées, mais également à celles qui récupérerait la charge actuelles de ces personnes.

Faire attention aussi à bien respecter les CP déjà posés de tous, les amplitudes de repos, le retour du week-end pris en charge, et le droit à la déconnexion.

Et évidement avoir un bilan complet à la suite.

Renfort en magasin le jour de la grève

CFDT : Concernant l’appel fait aux salariés d’ARS-ARA pour un renfort en magasins après un appel à la grève, ne sommes-nous pas là en train de frôler l’entrave au droit de grève ? Par exemple, il est illégal de faire appel à des intérimaires pour remplacer des salariés grévistes.

DRH : Nous ne pouvions pas ignorer la grève. Il y avait des rumeurs. Légalement, je peux remplacer des collaborateurs grévistes par des collaborateurs d’un même groupe. Nous avons vérifié juridiquement pour ne pas être en délit. Même s’il n’y avait pas eu de grève, il y avait eu des demandes en amont. Nous avons aussi répondu à ces demandes. Juridiquement, nous ne sommes pas en délit. Ce ne sont pas des intérimaires qui ont été envoyés. De plus, cette campagne sera faite comme pour Noël.

Parking voitures électriques

CFDT : Quel est le taux d’utilisation ?

DRH : Le taux est très faible. Je n’ai pas le chiffre. Il y a environ 50 voitures par mois. Nous répondons strictement à notre obligation légale de mettre à disposition. En fonction du nombre de collaborateurs, nous avons un nombre de places à mettre que nous avons respecté. Nous savons que c’est peu utilisé mais nous n’avons pas le choix de le faire.

Formations Retraite

CFDT : Concernant les formations "retraite", le catalogue indique que les formations "Atout âge" et "Préparer sa retraite" sont réservées aux employés. Qu'est-il prévu pour les agents de maitrise et cadres ?

DRH : Pour les formations retraite il y en a 4. Pour les formations techniques, préparer sa retraite à 50 ans est pour les employés et les agents de maitrise. CAP50 est pour les cadres pour les formations de préparation à la nouvelle période de vie. Atout Age est pour l'ensemble des collaborateurs, sauf qu'elle est animée de manière séparée : Atout Age employés / Atout Age encadrement (cadres et agents de maitrise).

CFDT : Sur le site, c’est écrit uniquement "employés". Donc quand des salariés de l’encadrement s’inscrivent, le manager dit « non, uniquement réservé aux employés ».

DRH : Il faut choisir la session Atout Age encadrement.

CFDT : Nous nous sommes connectés, et il n’y a pas de session encadrement. Ceux qui essayent de s’inscrire sont refusés. De mémoire, Atout Age était pour les agents de maîtrise et les cadres. Préparer sa retraite était pour les employés. Il y avait deux noms différents. Désormais, les deux apparaissent uniquement comme réservées aux employés.

DRH : L’historique sur ARS-ARA n’a pas encore été repris, ça devrait arriver bientôt. Les catalogues ne sont pas encore tous présents et c’est peut-être la raison qu’Atout Age encadrement ne soit pas encore présent. Normalement, nous devrions arriver à un outil au niveau de performance attendu en juin. Si des collaborateurs n’arrivent pas à y accéder, il faut envoyer un mail à Antoinette.

Pour toutes questions ou remarques, contacter vos délégués CFDT au CSE :

Hugues Anne-Sophie Thierry Fabien

09:46 Publié dans ARS-ARA, Comité économique et social (CSE) | Lien permanent | Commentaires (0) | Tags : valauchan, valfrance, baromètre d'engagement et satisfaction, organisation du travail, emploi, rémunération, situation économique et financière, rse, formation, retraite |  |

|  Facebook | |

Facebook | |

23/02/2018

Réponses aux questions CFDT en réunion DP Auchan Centrale du 16/02/2018

CFDT : La convention de transfert ne fait aucune référence à la RVI. Il est indiqué que les accords Auchan sont maintenus, mais comme il n'y a pas d'accord RVI...

Quelle est la garantie concernant la RVI et son montant d'enjeu dans ARS et ARA ?

DRH : L’enjeu de RVI n’est pas contractuel donc en ce sens il n’est pas repris en tant que tel dans la convention. Par contre l’enjeu de RVI est bien conservé par les collaborateurs.

Commentaire CFDT : Effectivement la RVI n’est pas contractuelle, l’entreprise peut y mettre fin à tout moment.

La CFDT réclame depuis des années que la RVI soit couverte par un accord d’entreprise.

CFDT : Le numéro de sécurité sociale sur les conventions de transfert est faux pour les personnes nées de janvier à septembre (problème d'un caractère).

Doivent-il signer en l'état, surcharger pour corriger ou demander une bonne version à l'entreprise ?

DRH : Effectivement des anomalies nous ont été signalées dans le numéro de SS reporté dans la convention de transfert (le 0 en quatrième position manquait pour les mois de naissance de janvier à septembre).

Cela ne remet évidemment pas en cause le numéro de SS connu et complet dans nos fichiers paie, ni la convention de transfert elle-même.

D’ailleurs, le collaborateur pourra lui-même rectifier à la main ce numéro s’il le souhaite.

CFDT : Dans Auchan France les salariés pouvaient garder leurs anciens Valauchan.

En est-il de même dans ARS ?

DRH : Oui, c’est le même plan d’épargne donc les mêmes règles. Les collaborateurs peuvent garder du Valauchan et du Valfrance.

CFDT : Dans le cadre du PSE, un salarié a eu un entretien le 09/10, et théoriquement aurait dû avoir un avis favorable ou défavorable dans les 15 jours.

Ne recevant rien, il a envoyé un mail au DRH le 09 novembre 2017, réponse reçue le 10/11.

Tout juste après ce retour, la task force l'a contacté sur son téléphone personnel en dehors de ses jours de présence.

Ensuite, alors qu'il était en formation, la task force lui a envoyé par email une convocation à une formation sur son intégration (convocation dont le salarié n'a pas pris connaissance tout de suite, car ne consultant pas sa messagerie professionnelle en dehors des heures de travail).

Quand la task force s'est aperçu de son absence, il a encore été appelé par la personne chargé du recrutement, cela le lundi 29 Janvier 2018 pour convocation le 30 Janvier à 9 heures.

Au cours de l'entretien, il a appris que sa candidature avait été acceptée et qu'il devait se présenter le lendemain à l'IFE.

Avant d'aller à la formation, il a été convoqué à un entretien avec sa directrice, qui était elle aussi surprise de ne pas avoir été prévenue avant.

En résumé : sentiment que selon l'action, le procédé peut être ou peut ne pas être bien maîtrisé, ni respectueux du salarié (rapidité des retours, planification de rendez-vous, communication à toutes les personnes légitimes, respect des absences).

Le salarié ici concerné ne se sent pas respecté en tant que salarié désigné par le PSE.

Question : comment se fait-il que les délais d'information au salarié ayant postulé ne sont pas respectés, que le process ne semble pas bien maîtrisé ?

DRH : Le collaborateur a postulé dans Eolia le 26 septembre 2017. Il est reçu le 9 octobre (le délai de 15 jours est respecté).

Réponse reçue le 10 novembre (délai dépassé de 15 jours).

Remise du courrier d’attente le 15 novembre.

Il y a eu une confusion de rôle entre futur manager et task force pour informer de la suite des événements (validation et date de démarrage de la formation).

Refus du collaborateur le 31 janvier par mail après avoir démarré la formation.

Son numéro de téléphone personnel et son adresse mail figurait sur le dossier de candidature.

CFDT : Constat d'écarts des taux sur la fiche de paye entre décembre et janvier :

Décembre :

Sécu 1.15

Assurance chômage 2.4

Retraite supp tA 0.6

Retr sup tbtc 3.25

Csg deduct 5.1

Janvier :

Sécu 0.4

Assurance chômage 0.95

Retraite supp tA 0.7

Retr sup tbtc 3.75

Csg deduct 6.8

Pourquoi ces différences ?

DRH : La loi de financement de la sécurité sociale (LFSS) pour 2018, publiée au journal officiel du 31 décembre 2017, apporte des nouveautés pour tous les salariés : suppression de la cotisation salariale d’assurance maladie, suppression progressive de la cotisation chômage salarié et hausse de la CSG.

Commentaire CFDT : Une communication de la DRH en amont aurait été bienvenue.

CFDT : Concernant les relevés de remises personnelles :

a) peut-on avoir ces relevés sur plus de trois mois, et comment faire ?

b) ces relevés ont été transformés en format numérique, au même titre que les fiches de salaires : vont-ils être aussi déposés dans le coffre ? (rien n'a été demandé aux salariés pour la numérisation des relevés, contrairement à la numérisation des fiches de salaires).

DRH : Les relevés d'achats sont disponibles 3 mois en glissant, ce qui veut dire qu'un relevé est disponible 5 mois mais on ne met que les trois derniers en ligne. Pour des raisons de coûts, ceux -ci ne seront pas déposés dans le coffre-fort car ceux ne sont pas des documents officiels (coût du dépôt 0.20 Ct par document, par collaborateur).

CFDT : Nouveaux embauchés : constat d'embauches à un niveau salarial au-dessus de la grille actuellement en cours à AUCHAN.

Exemple : Responsable d'Activité, à 3600 euros brut mensuel, et RVI à 2100 euros

A-t-on bien confirmation que les salaires des « anciens embauchés » vont être revus courant 2018, pour mise en cohérence sur l'ensemble d'une même fonction ?

DRH : Les personnes présentes à date dans les effectifs ont un salaire en phase avec la grille applicable actuellement.

Les embauches extérieures peuvent être au-dessus de la grille de référence car il est tenu compte de l’expérience, de la compétence et de la valeur ajoutée apportée à l’entreprise.

Les salaires des personnes présentes seront revus si et seulement si la future pesée de poste fait évoluer les grilles existantes.

CFDT : Actuellement la DAC fait appel à des intérims, et vu le manque de personnes sur le marché, nous les payons au statut Agent de Maîtrise.

Comment voulez-vous que les équipes réagissent face à cette inégalité de traitement ? (Et voyez la difficulté pour les managers à motiver leurs équipes).

DRH : Effectivement pour effectuer la transformation de la direction comptable, le recours à des sociétés d’intérim a été enclenché eu égard aux besoins.

Effectivement ces intérims peuvent être rémunérés au-delà des grilles Auchan pour certains.

Ce qu’il faut intégrer :

- ce ne sont que des missions de quelques mois

- certaines entreprises rémunèrent effectivement mieux qu’Auchan.

Commentaire CFDT : Concernant ces deux dernières questions, Auchan a toujours mal payé ses salariés sur le forfait mensuel (souvenez-vous des milliers d'employés payaient sous le smic pendant 7 ans, et des cadres payaient largement en dessous des minima de la convention collective, idem pour les agents de maîtrise) mais cela était compensé par les primes. Aujourd'hui il n'y a plus de prime, reste les salaires au rabais et les inégalités de traitement...

Pour toutes questions ou remarques, contacter vos délégués du personnel :

19:34 Publié dans Délégués du personnel (DP) | Lien permanent | Commentaires (0) | Tags : rvi, transfert, valauchan, plan social, fiche de paie, remise perso, recrutement, salaires | | Facebook | |

10/02/2016

Réponses aux questions CFDT en réunion DP Auchan Centrale du 29/01/16

CFDT : Pourquoi une personne en détachement n'est pas évaluée en GDI par le manager qui l'accueille en centrale ? En conséquence, rien n’est donné car il n'y a aucune évaluation faite.

DRH : La décision a été prise de garantir au collaborateur en détachement aux Services Centraux la perception de sa précédente GDI. Il est toujours rattaché au magasin. De fait, dans les outils il reste également géré par le magasin.

Nous veillerons à ce que ces informations soient communiquées de nouveau aux managers.

CFDT : Avec les différents regroupements et filiations d’enseignes (ATAC, AECF, …), comment vont évoluer les différentes remises personnelles ?

DRH : Il n’y a pas de décisions prises sur ce sujet pour l’instant. Nous reviendrons vers vous quand nous aurons des informations.

CFDT : Y a-t-il des problèmes pour faire le transfert de Valauchan vers ValFrance ?

Apparemment il y aurait un « régulateur » qui bloquerait.

DRH : Pour l’instant ValFrance n’existe pas. Nous n’avons toujours pas l’agrément du fonds ValFrance.

Pour toutes questions ou remarques, contacter vos délégués du personnel :

13:31 Publié dans Délégués du personnel (DP) | Lien permanent | Commentaires (0) | Tags : gdi, remise perso, valauchan, valfrance | | Facebook | |

08/12/2015

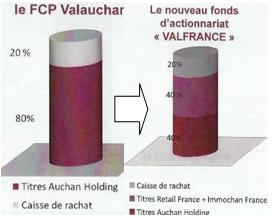

Nouveau groupe Auchan Retail France Plan Epargne Entreprise Ça démarre mal !

La CFDT s’insurge contre le nouveau découpage imposé du Plan Epargne Entreprise (PEE).

Tract à télécharger

La direction a décidé de créer un nouveau FCP d’actionnariat salarié nommé «ValFrance » panaché à hauteur de :

- 50% en titres local / Retail France et Immobilier France

- 50% en titres Auchan Holding.

Le groupe Auchan a été constitué essentiellement par le travail des salariés d’Auchan France qui ont permis le développement à l’étranger et la diversification des formats dans le groupe Auchan. Une bonne partie des résultats France remonte toujours dans les sur-Holdings qui servent au développement à l’étranger.

Les performances du groupe sont tirées vers le haut par la Pologne, la Chine et la Russie.

Partitionner notre périmètre PEE en baissant aussi fortement la partie internationale est ressenti comme une injustice par des salariés toujours plus sous pression, et qui subissent déjà une forte perte de revenus depuis plusieurs années.

Cette nouvelle répartition sera forcément moins rémunératrice, nous savons tous que l’économie occidentale, et notamment la France, est en souffrance, et que les possibilités de développement sont limitées.

La direction affirme le contraire. Si tel est le cas, elle doit donner un signe de confiance en revoyant la partition (la CFDT demande 70% Holding / 30% France) et en proposant un abondement sur tous les versements qui seront effectués la 1ere année (pas seulement pour les nouveaux embauchés).

17:01 Publié dans Négociations | Lien permanent | Commentaires (2) | Tags : valauchan, réorganisation, valfrance | | Facebook | |

11/05/2015

Le taux négatif de Valauchan contesté par l'économiste Benoit Boussemart

Téléchargez le tract

Suite à l’annonce de la valeur de part Valauchan, en baisse à -3%, et des incohérences avec les données chiffrés de Groupe Auchan, nous avons souhaité faire le point avec un spécialiste, Benoit Boussemart, docteur d’Etat ès sciences économiques, maître de conférences à l’Université de Paris X-Nanterre, expert du cabinet Syndex auprès des CE, et auteur de plusieurs ouvrages de référence sur le groupe Mulliez (La richesse des Mulliez, Le groupe Mulliez,…).

CFDT Auchan : Bonjour Benoit Boussemart. Les salariés d’Auchan ont découvert la nouvelle valeur de part du FCP Valauchan estimée par des experts, en baisse à -3% !

Pourtant, d’après le rapport financier de Groupe Auchan publié le 9 mars 2015, le titre Groupe Auchan (qui constitue environ 80% du FCP Valauchan) a augmenté de 3,44%. Et d’après le dernier numéro du journal Valauchan, la caisse de rachat (environ 20% du FCP Valauchan) a augmenté de 2,12%. Ce qui devrait nous donner une évolution de +3,17% du FCP Valauchan, et non -3% ! Confirmez-vous ces chiffres ?

Benoit Boussemart : Je confirme. Le rapport du Groupe Auchan indique pour les stock-options destinées aux cadres dirigeants et à certains membres de la famille que la valeur du titre Groupe Auchan passe de 421,45 € en 2013 à 435,94 € en 2014 (rapport financier groupe Auchan en page 48). Les heureux « élus » des stock-options ont donc payé plus cher que l’an dernier (+ 3,44%). Il y a d’ailleurs eu 3 441 options achetées à ce prix en 2014.

Par ailleurs, les publications de Valauchan indiquent plusieurs éléments :

1. L’évolution de la valeur du titre Auchan contenu dans le panier de Valauchan (à plus de 82%), et c’est bien évidemment cette valeur qui conditionne fondamentalement la valeur de la part Valauchan. Or, il existe des divergences importantes entre les valeurs des stock-options attribuées en titres « Groupe Auchan », et les valeurs des titres « Groupe Auchan » contenus dans Valauchan.

|

Evolution % publiées dans le rapport |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Groupe Auchan en mars de l’année |

-1,79 |

5,79 |

9,53 |

3,02 |

5,23 |

3,44 |

|

Valauchan en mars de l’année |

7,69 |

11,31 |

4,65 |

6,81 |

4,95 |

-3,81 |

Les données d’évolution du titre « Groupe Auchan » dans le rapport 2015 (qui porte sur l’exercice 2014) indique (voir ci-dessus à la page 48) que le titre Auchan pour les stock-options passe de 421,45 euros en 2013 à 435,94 euros en 2014 ; la hausse est de (435,94 - 421,45)/421,45 = 3,44% ; ce pourcentage est reporté en année « 2015 », date de sa publication.

Il en va de même pour le rapport Valauchan ; celui-ci est plus rapide : il ne donne pas de valeur du titre Auchan, mais uniquement le % d’évolution.

Il existe donc de gros écarts entre les deux calculs pris en compte.

Cet écart interroge le second élément ci-dessous.

2. Les modes de calculs des titres « Groupe Auchan » pour Valauchan.

L’écart peut simplement signifier qu’il existe un décalage dans le temps (une année) entre les stock-options et les valeurs Auchan dans Valauchan : le tableau devient alors :

|

Evolution % publiées dans le rapport |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Groupe Auchan en mars de l’année |

-1,79 |

5,79 |

9,53 |

3,02 |

5,23 |

3,44 |

|

Valauchan en mars de l’année |

|

7,69 |

11,31 |

4,65 |

6,81 |

4,95 |

Ce n’est toujours pas cohérent ; en effet, l’évolution de la valeur de Valauchan serait systématiquement supérieure à celle des stock-options ; avec un caractère cumulatif, c’est impossible. Sauf à considérer que les valeurs d’acquisition des stock-options soient inférieures chaque année à la valeur du titre Auchan (petit cadeau aux élus des stock-options). Quelle est donc la véritable valeur du titre « Auchan » ?

3. Nous avons fait quelques calculs pour déterminer la valeur du titre « Auchan », à partir de la valeur de la part Valauchan chaque année, des progressions du titre Auchan et de la Caisse de rachat, et de la structure du FCP. Nous aboutissons aux résultats suivants :

|

Valeur en € publiées dans le rapport |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Groupe Auchan en mars de l’année |

335,49 |

354,93 |

388,76 |

400,50 |

421,45 |

435,94 |

|

Valauchan en mars de l’année |

326,01 |

362,89 |

379,76 |

405,62 |

425,70 |

409,48 |

Il existe bien des décalages (mais au maximum de 9 €), mais nettement moins importants, entre les valeurs Auchan en stock-options et les valeurs Auchan chez Valauchan, pour les années 2010 à 2012, et des décalages très faibles (de l’ordre de 5 €) pour 2013 et 2014. Et l’écart est brutal en 2015, et très défavorable à Valauchan. Et il est effectivement de l’ordre de 6 points.En prenant la valorisation « stock-options », nous aurions dû avoir : + 2,95% pour le titre « Auchan » et + 0,26% pour la Caisse de rachat (nous avons repris la valorisation nette de frais ; hors frais, la valorisation de la caisse de rachat serait de + 0,301%) = + 3,21%.

Il faut par ailleurs noter que le rapport financier « Groupe Auchan » est validé par les commissaires aux comptes ; ils ont donc validé la valeur de 435,94 €, puisque les stock-options entraînent des écritures ayant un impact sur le compte de résultat et sur les dettes (voir rapport financier sur l’exercice 2014, en pages 48 et 49).

CFDT Auchan : Comment alors expliquer un tel écart (6 points !) avec l’estimation des experts « Familiaux » ?

Benoit Boussemart : La seule explication tient aux méthodes d’évaluation. Et elles sont nombreuses, avec des hypothèses très diverses également.

Prenons une première méthode, celle du PER (Price Earning Ratio) ; il est égal à la capitalisation boursière / bénéfice net. Le bénéfice net s’entend souvent de divers retraitements. Surtout, ce PER est difficilement comparable d’un groupe à l’autre. En fait, la méthode du PER est totalement non pertinente, pour deux raisons principales :

- elle dépend de la spéculation sur les titres (arbitrages entre les diverses catégories de valeurs, et au sein de chaque catégorie)

- elle dépend des modes de calcul du « résultat » servant de base à l’établissement du PER. Or ces modes de calcul sont en partie arbitraires : selon que l’on intègre tel ou tel élément dans les « autres opérationnels » ; et selon la « reproduction » chaque année de ces « autres opérationnels ». Dans tous les groupes, il existe chaque année des « autres opérationnels » ; il n’y a donc « a priori » aucune raison de les retraiter, puisqu’ils font évoluer chaque année le résultat final d’un groupe. Surtout, ces éléments sont significatifs de la stratégie d’un groupe : Carrefour a vendu ces dernières années de nombreuses filiales rentables pour « limiter la casse de mauvais résultats » et vient inversement de réinvestir sur l’immobilier commercial et sur le discount. Il en va de même pour Casino, et Auchan. Enfin, la rentabilité pour l’actionnaire tient également au dividende versé et non seulement à la valorisation du titre. Or ce dividende dépend de la totalité du résultat du groupe, et pas seulement de la part du groupe dans le résultat (compte tenu évidemment de la position des minoritaires dans le résultat des filiales concernées).

Prenons maintenant la valeur calculée par les experts. La grande difficulté pour Valauchan, c’est que les experts donnent des résultats sans préciser comment ils calculent, et sur quoi ils calculent (quels critères, quelles périodes, quelles pondérations entre critères …). Par exemple, les experts parlent d’objectifs. Mais par définition, les objectifs n’ont rien à voir avec les résultats bien réels des exercices déjà analysés et présentés. Que disent précisément les experts ?

Ils (page 3 de Valauchan 168) : « étudient la dynamique du marché, les ambitions de l’entreprise, ses moyens financiers, ainsi (sic) les moyens humains dont elle dispose … Ils analysent les performances financières, la capacité à livrer les résultats prévus dans les objectifs, et la solidité de son équilibre financier. Tous ces éléments sont utilisés pour apprécier la valeur. En pratique, les experts procèdent à 3 valorisations différentes :

. l’évaluation des actifs de l’entreprise (sa valeur patrimoniale)

. l’évaluation par multiple du résultat net

. l’évaluation par multiple du cash flow net

La valeur de l’entreprise correspond à la moyenne arithmétique de ces 3 évaluations après prise en compte du niveau d’endettement. Pour refléter l’exploitation, nos résultats sont retraités des éléments exceptionnels et lissés sur une période de 3 années. Le résultat net et le cash flow net sont valorisés à 50% sur les réalisations passées et courantes et à 50% sur les objectifs de l’année suivante. Il est donc important que les objectifs soient réalisés. L’évaluation délivrée par les experts reflète donc, année après année, la valeur du patrimoine qui a été créé, grâce au travail de tous dans un contexte économique et financier donné ».

Pour analyser ces critères, nous pouvons renvoyer à la présentation suivante :

www.pansard-associes.com/outils/download.aspx?id_fichier=907&id_page=181&id_langue=1

Ce fichier vous permettra de voir la complexité des calculs, et surtout l’impossibilité de vérifier les données des experts, puisque nous ne disposons pas des hypothèses (nécessaires au calcul) des années à venir. Nous ne disposons pas davantage des retraitements (nature et niveau) sur les diverses composantes comptables. Nous devons donc nous contenter d’une analyse sur les données passées, et comparer les critères pour les 3 groupes ; en limitant les retraitements sur les « basiques » : frais d’établissement, valeur du patrimoine immobilier ...

De manière générale, le groupe Auchan fait beaucoup mieux que Carrefour ou Casino :

- sur le niveau des provisions et de l’endettement dans l’ensemble des capitaux employés. Le groupe Auchan est peu endetté relativement à ses concurrents. Il dispose d’ailleurs de la meilleure note A- chez Standard & poor’s, alors que ses concurrents sont au niveau BBB. Et il constitue nettement moins de provisions, afin de couvrir divers risques.

Au global, il est clair que le groupe Auchan n’a pas à rougir de ses performances 2014 par rapport à Carrefour ou Casino. En outre, il dispose d’atouts bien supérieurs (niveaux d’endettement et niveau de goodwill faibles ; montants importants des immeubles de placement) pour gérer des difficultés éventuelles, par rapport à Carrefour ou Casino. Enfin, et c’est ce qui explique en partie la dégradation du résultat final du groupe Auchan, il a nettoyé ses comptes, tout en répondant à la politique agressive de ses concurrents sur les prix (mais l’ensemble des groupes a vu son niveau de rentabilité diminuer).

Or l’évolution de la valeur du titre Carrefour et du titre Casino n’est pas à la baisse sur la période mars 2014 à mars 2015 (avec des fluctuations non négligeables).

|

En euros par titre |

03/14 |

04/14 |

05/14 |

06/14 |

07/14 |

08/14 |

09/14 |

10/14 |

11/14 |

12/14 |

01/15 |

02/15 |

03/15 |

|

Carrefour + haut Carrefour + bas |

28,50 25,95 |

29,57 27,55 |

27,40 25,93 |

27,49 25,87 |

28,26 25,75 |

26,98 25,13 |

26,80 24,20 |

24,51 21,42 |

25,88 23,07 |

25,56 22,25 |

28,87 23,55 |

29,79 27,73 |

32,05 29,19 |

|

Casino + haut Casino + bas |

86,54 79,28 |

92,19 83,00 |

95,73 87,72 |

97,53 92,14 |

97,47 90,16 |

91,37 86,58 |

92,51 85,17 |

85,72 72,60 |

85,06 77,06 |

78,94 70,02 |

83,00 70,72 |

85,50 79,39 |

87,38 81,47 |

Les experts utilisent le référentiel de mars à mars. Aussi bien Carrefour que Casino ont une meilleure performance boursière en mars 2015 qu’en mars 2014. La référence avril 2014 à avril 2015 aurait donné également une progression pour Carrefour, mais cette fois une baisse pour Casino (de l’ordre de 5% environ, le titre Casino ayant fortement grimpé entre avril et septembre 2014). La référence décembre 2014 à mars ou avril 2015 donne également une hausse pour les cours des deux titres.

Il n’y a donc aucune raison de faire baisser les cours théoriques de groupe Auchan.

CFDT Auchan : Alors pourquoi l’ont-ils fait ?

Benoit Boussemart : Bien évidemment, tous ces critères sont calculés à partir des données passées. Ils ne sont donc pas de même nature que les évaluations des experts. Mais comme la valorisation passée de groupe Auchan est dominée par des performances globalement bien meilleures que celles de Casino et de Carrefour, il n’existe plus qu’une explication possible à la baisse de valeur des titres Auchan par les experts : Les prévisions de 2015 et des années suivantes prévoiraient des « catastrophes » pour le groupe. Ce qui – compte tenu des déclarations des dirigeants dans les divers rapports 2014 (financier, RSE …) – est pour le moins étonnant. Nous maintenons en conséquence notre évaluation de la variation de la valeur du titre groupe Auchan. Car le groupe devrait à partir de 2015 bénéficier au contraire de l’impact des investissements (réels et financiers) réalisés en 2013 et 2014, de la neutralisation du mode d’intégration de la Chine dans les comptes après 2014, et ne plus être affecté par des pertes importantes liées à l’amortissement des goodwill. La situation en Russie est le seul point pouvant avoir un impact défavorable sur l’évolution du groupe, compte tenu du poids de la Russie dans l’activité, et surtout des bénéfices élevés réalisés depuis plusieurs années. Là encore, la baisse de l’euro annule en partie la forte baisse du rouble ; et le groupe peut également utiliser le développement de l’économie locale pour renforcer ses filières d’approvisionnement, et s’ancrer encore davantage dans l’économie russe. En sachant qu’il est peu probable que l’économie russe soit mise à l’écart de l’économie européenne pour de nombreuses années.

CFDT Auchan : A qui profite cette sous évaluation ?

Benoit Boussemart : Cette évaluation profite à ceux qui ont pu acheter des titres Valauchan à cette valeur plus faible. La distribution entre les catégories de salariés au sein de Valauchan est déjà très inégale. Une petite minorité de porteurs de parts Valauchan détient la majeure partie de ces parts. Ces « riches » porteurs n’ont souvent pas de besoins immédiats les obligeant à vendre leurs parts. Ils peuvent donc attendre l’évolution de la valeur de la part les années suivantes, et placer leurs « bonus » chez Valauchan à un prix plus faible. En revanche, les petits porteurs de parts sont des salariés ayant des besoins immédiats, et donc vendent leurs parts chaque année pour arrondir des fins de mois difficiles, vu le niveau des salaires et des faibles taux d’intéressement et de participation.

Il faut d’ailleurs noter que le % détenu par Valauchan et par l’ensemble des FCP dans le monde n’a fait que baisser depuis plusieurs années. Ce qui signifie que la famille rachète des titres.

|

% de titres Auchan détenus par : |

2003 |

2005 |

2008 |

2011 |

2012 |

2013 |

2014 |

|

Valauchan Valauchan et autres FCP monde |

14,55 |

13,49 |

11,44 |

10,16 11,9 |

9,73 12,0 |

9,36 11,0 |

9,33 10,2 |

CFDT Auchan : Que conseilleriez-vous aux salariés d'Auchan ?

Benoît Boussemart : Surtout ne vendez pas vos Valauchan si vous n’avez pas besoin de le faire. Il est largement préférable de garder les parts, qui vont reprendre de la valeur. Il n’y a aucune raison qu’il en soit autrement. Rendez-vous lors de la publication des comptes semestriels de groupe Auchan (et des autres groupes). C’est déjà pour bientôt.

CFDT Auchan : Merci Benoit Boussemart pour ces éclairages nécessaires, qui montrent une nouvelle fois que les principes de « partage du savoir, du pouvoir et de l’avoir » ne sont pas vraiment respectés.

Pour encore plus de détails, vous pouvez lire ici l'interview complète.

Vous pouvez également écouter son intervention sur radio Campus ou bien télécharger l'émission en mp3 en cliquant sur les écouteurs =>![]()

Et vous pouvez nous contacter :

18:13 Publié dans Comité de Groupe | Lien permanent | Commentaires (0) | Tags : valauchan, mulliez, expert | | Facebook | |

13/03/2015

Valauchan devrait logiquement augmenter de 3 à 3,5%

Selon le rapport publié en début de semaine par le groupe Auchan, la valeur du titre Groupe Auchan a légèrement augmenté, et passe de 421,45 € à 435,94 €, soit une hausse de 3,44%.

Selon le rapport publié en début de semaine par le groupe Auchan, la valeur du titre Groupe Auchan a légèrement augmenté, et passe de 421,45 € à 435,94 €, soit une hausse de 3,44%.

C'est ce que souligne Benoit Boussemart, économiste et auteur de plusieurs ouvrages de références sur le Groupe Mulliez.

Le FCP Valauchan étant constitué à 80% de titres Groupe Auchan, celui-ci devrait logiquement augmenter aux alentours de 3%.

Le taux officiel sera annoncé le 26 mars.

Pour info : Le chiffre d'affaires consolidé du groupe Auchan a fait un bond, de 47 885 M€ à 53 272 M€ ; l'écart avec les 6 M€ annoncés tient à une légère baisse des activités en France et dans le reste de l'UE.

Benoit Boussemart devrait bientôt publier sur son blog une analyse complète des résultats avec comparatif Carrefour et Casino.

11:58 Publié dans Comité de Groupe, Infos générales | Lien permanent | Commentaires (0) | Tags : valauchan, expert | | Facebook | |

06/04/2012

Pourquoi Valauchan à +4,03% ?

Le taux choisi pour Valauchan est donc de 4,03%.

Nous disons "taux choisi" car cela relève plus de la numérologie que de la comptabilité.

Les titres Groupe Auchan constituent environ 80% du FCP Valauchan. Le titre Groupe Auchan, estimé par les experts, a pris +9,5%.

La caisse de rachat qui compose le reste a pris +1.58%.

On devrait donc être plus proche du +8% que du +4% !

Mais le principe important dans la gestion du FCP Valauchan c’est que « l’évolution de la part Valauchan est étroitement dépendante de la situation financière future de la société Groupe Auchan » (article 3 du règlement Valauchan)…

A partir du moment où il s’agit d’estimer le future, on peut justifier à peu près tout ce qu’on veut. Il suffit de privilégier telle hypothèse par rapport à telle autre, et on fait monter ou descendre en fonction du besoin.

Croyez-vous que la situation financière future de Groupe Auchan mérite si peu d'optimisme pour fixer à 4% ce qui, en réalité, a pris 8% ?

Où va la différence ?

A lire : Le mystère des actions Auchan enfin résolu

22:54 Publié dans Comité de Groupe | Lien permanent | Commentaires (1) | Tags : valauchan, mulliez, expert | | Facebook | |

03/04/2012

Groupe Auchan vaut 12,3 milliards d’euros. Donc Valauchan à +9,5 % ?

L’économiste Benoit Boussemart expert dans les comptes Mulliez, vient de publier son analyse des comptes de Groupe Auchan.

Il rappel le manque de transparence dans la publication des comptes qui prévaut dans la galaxie Mulliez, et le bien fondé de l’assignation faite par certains syndicats demandant la reconnaissance juridique du Groupe Mulliez, maintenant officiellement lancée.

Il confirme ce qu’il avait déjà annoncé en décembre 2011, à savoir que Groupe Auchan vaut bien 12,3 milliards d’euros.

La valeur du titre Groupe Auchan est à 388,76 €. Elle était de 354,93 € l’année précédente.

Donc une augmentation d’environ 9,5%.

Logiquement le FCP Valauchan devrait suivre cette augmentation, au moins partiellement. Mais on sait aussi d’expérience que le taux Valauchan n’est pas régi uniquement par des calculs comptables ou financiers. C’est aussi un taux « politique ». Voir notre article Le mystère des actions Auchan enfin résolu

Benoit Boussemart constate amusé que les 11,9% du capital détenu par les salariés sont évalués à plus de 1,9 Mds€. Ce qui signifie que la valeur du groupe est de l’ordre de 16 Mds€ (au lieu des 12,3 Mds€ en prenant la valeur de 388,76 € par titre). Ce qui confirmerait la décote pour illiquidité des titres (voir son livre sur le Groupe Mulliez).

Au passage, on apprend aussi que la pratique des bonus (stock-options et des actions gratuites), réservée à quelques dirigeants privilégiés d’Auchan, perdure. Voir notre article Stock-options le partage Auchan en prend un coup

Par contre, côté salarial, le coût total (salaires brut + intéressement + participation) mensuel moyen d’Auchan France (les hypers) a augmenté de seulement 0,7% entre 2009 et 2010, et de 1,8% en moyenne annuelle entre 2006 et 2010 ! Au regard de l’inflation et de l’enrichissement de certains, on voit bien que le compte n’y était pas vraiment…

Pour découvrir toutes les infos, voir son Blog

19:20 Publié dans Comité de Groupe | Lien permanent | Commentaires (0) | Tags : valauchan, mulliez, expert | | Facebook | |

07/01/2012

Questions CFDT en réunion DP Auchan Centrale du 09/12/11

CFDT : Pourquoi les salariés qui partent en retraite en souhaitant conserver la mutuelle se retrouvent-ils sur l'ancienne mutuelle (garanties antérieures au 01/09/2007) et non plus sur l'actuelle ?

DRH : Notre régime retraite a été négocié ainsi, en recherchant un équilibre entre les actifs et les retraités.

Commentaire CFDT : C’est un bon principe mais ça ne répond pas précisément à la question pour vérifier si la loi n° 89-1009 du 31 décembre 1989 a été respectée. Il y a quelque chose de curieux puisque la DRH déclarait, lors de la dernière réunion des DP : « les garanties du régime Equilibre maintenu aux retraités sont quasiment identiques (largement plus que seulement « similaires ») au régime Equilibre des actifs. ». Par contre dans le document sur la mutuelle édité par la DRH lors du passage à la nouvelle mutuelle, il est écrit : « l’ancien régime de base Equilibre, dont les garanties ont été enrichies devient le régime obligatoire… ».

Il faudrait savoir : l’actuelle mutuelle Equilibre est-elle « enrichie » ou est-elle « largement plus que similaire » à l’ancienne mutuelle !?!

CFDT : Les salariés licenciés (bénéficiaires de la portabilité des droits) souhaitant conserver la mutuelle, resteraient eux sur les garanties postérieures au 01/09/2007.

Si c’est bien le cas, qu'est-ce qui explique cette différence de traitement entre les retraités et les licenciés (hors faute lourde) ?

DRH : Les salariés licenciés ne conservent les mêmes garanties que pendant neuf mois. Après cette période, ils peuvent prendre, à titre individuel, la mutuelle, mais ne bénéficient pas des mêmes tarifs, ni des mêmes conditions.

CFDT : Contrairement à ce que vous nous avez répondu lors de la dernière réunion, il y a bien une jurisprudence concernant le maintien de la mutuelle des retraités, qui énonce que les garanties en sortie de contrat de groupe restent les mêmes, afin de ne pas léser l’assuré. On parle donc bien de conserver des garanties individuelles identiques, à un tarif ne dépassant pas une augmentation de 50% maxi.

Le salarié partant en retraite et souhaitant conserver la mutuelle, doit déjà prendre à sa charge la part de l’entreprise + l’augmentation générale de 50% max. Tout cela est déjà bien suffisant sans tenter de lui remettre un dépassement supplémentaire qui a déjà été considéré comme illégal par différentes cours de justice.

Nous vous demandons de faire le nécessaire afin que la limite de 50% maxi fixée par le décret du 30 aout 1990 soit appliquée sur tous les régimes.

DRH : Nous appliquons bien le décret du 30 août 2009 sur le régime équilibre. La jurisprudence ne contraint pas à une application sur tous les régimes. Je confirme donc notre réponse apportée lors de la réunion des délégués du personnel du 18 novembre 2011.

Commentaire CFDT : La DRH reconnait maintenant qu’il y a une jurisprudence mais déforme ce qu’elle édicte. La jurisprudence parle des garanties du salarié et non uniquement du régime de base.

CFDT : Un comparatif entre le régime « Confort » des actifs et des retraités montre un écart important de remboursement. Exemple sur l’optique complexe : -177€ !

Nous vous demandons de faire le nécessaire afin que le principe énoncé par la cour de cassation du 7 février 2008 et la cour d’appel du 13 janvier 2009 soit appliqué, à savoir le maintien des garanties à l’identique.

DRH : La réponse à cette question correspond à celle apportée à la question 5 de la réunion des délégués du personnel du 18 novembre 2011. Nous appliquons la loi en vigueur.

Commentaire CFDT : La loi n’est pas respectée.

CFDT : Les frais de gestion de Valauchan sont pris en charge par Auchan. Ces frais continuent-ils d’être pris en charge pour les retraités qui conservent Valauchan 5 années après leur départ ?

DRH : Oui.

CFDT : Les agents de maîtrise en forfait horaire annualisé n'ont toujours pas, sur leurs feuilles de pointages hebdomadaires, le cumul des horaires effectués depuis le 1er janvier.

De quelle façon peuvent-ils savoir où ils en sont des horaires effectués ou restant à effectuer ?

Quand Auchan mettra-t-il au point un outil pour que les agents de maîtrise puissent suivre précisément leurs horaires cumulés ?

DRH :

- Un point régulier est fait par le service du personnel et transmis aux managers ; celui-ci fait apparaître le cumul des horaires effectués depuis le 1er janvier.

- A date, un outil n'est pas prévu. Le suivi du pointage hebdomadaire par le collaborateur et les points réguliers réalisés avec les managers doivent permettre de suivre le cumul annuel.

CFDT : Comment un agent de maîtrise qui n'aurait pas effectué la totalité des 130 heures du contingent et qui ne l'apprend qu'au 1er décembre (date annuelle d'envoi du récapitulatif des heures ?) pourrait-il rattraper son retard en 1 mois ?

DRH : Le récapitulatif des heures effectuées est donné en mars, juin, septembre, octobre, novembre, décembre. Nous rappellerons donc aux managers d'informer régulièrement les collaborateurs sur leurs cumuls. Les collaborateurs peuvent néanmoins, à partir des états hebdomadaires, piloter leurs heures pour éviter d’avoir des compteurs qui dérivent dans un sens ou dans l'autre.

Commentaire CFDT : Ce serait beaucoup mieux si la DRH mettait en place les outils de suivi qu’il faut, et revoyait ce forfait (qui pose problème) dans son ensemble.

Pour toutes questions ou remarques, contacter vos délégués du personnel :

David Jean-Luc Marcelino Grégory

12:25 Publié dans Délégués du personnel (DP) | Lien permanent | Commentaires (2) | Tags : mutuelle, retraite, valauchan, agent de maitrise, temps de travail | | Facebook | |

07/12/2011

L'action Groupe Auchan en hausse de 9,5%

Benoit Boussemart, économiste spécialiste des comptes "Mulliez", informe sur son blog que la dernière valorisation de l'action Groupe Auchan est en hausse de 9,5% par rapport à l'an dernier (évaluation faite lors de l'augmentation de capital intervenue fin octobre 2011).

Groupe Auchan vaut 12,3 milliards d'euros.

Attention, il ne s’agit pas là du titre Valauchan mais bien du titre "Groupe Auchan". Mais si la progression est de l'ordre de 9,5% pour la valeur du titre Groupe Auchan, on devrait retrouver une hausse de la valeur de la part du FCP Valauchan dans les prochaines évaluations de cette part.

Pour Groupe Auchan, les nouveaux actionnaires sont les suivants, sur un total de 56 812 nouveaux titres : FCP Valauchan (25 750 actions), FCP Valsuper (4 314 actions), FCP Valaccord (1 205 actions), Valauchan Sopaneer International (5 113 actions), Valsuper Unigret International (13 267 actions), Valauchanrus Sopaneer International (1 533 actions) et Ausspar (5 630 actions).

Via Auspar, Gérard Mulliez préserve donc le pourcentage de titres qu'il détient sur le groupe : ces 5 630 actions nouvelles représentent 9,91% des nouveaux titres.

Télécharger l’extrait du PV de l’assemblée générale des actionnaires du 21/10/11

17:02 Publié dans Comité de Groupe | Lien permanent | Commentaires (1) | Tags : mulliez, valauchan, expert | | Facebook | |